sắp hoàn thành. (Ảnh: Hoàng Hải/TTXVN)") Dự án căn hộ cao cấp SALLA (quận 2, Thành phố Hồ Chí Minh) sắp hoàn thành. (Ảnh: Hoàng Hải/TTXVN)

Dự án căn hộ cao cấp SALLA (quận 2, Thành phố Hồ Chí Minh) sắp hoàn thành. (Ảnh: Hoàng Hải/TTXVN) Theo báo cáo từ Cục phát triển Nhà và Thị trường bất động sản (Bộ Xây dựng), tính đến hết tháng Sáu, việc triển khai Nghị quyết 02/NQ-CP và Nghị quyết 61/NQ-CP của Chính phủ về một số giải pháp tháo gỡ khó khăn cho sản xuất kinh doanh, hỗ trợ thị trường và giải quyết nợ xấu thông qua gói tín dụng 30.000 tỷ đồng đã đạt một số kết quả nhất định.

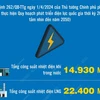

Số liệu tổng hợp từ các ngân hàng thương mại cũng cho thấy, đã có trên 16.000 tỷ đồng được cam kết cho vay và khoảng 9.000 tỷ đồng được giải ngân đối với các hộ gia đình, cá nhân và tổ chức, tương ứng khoảng 55% và 30% so với chỉ tiêu đề ra của toàn gói tín dụng.

Tiến độ triển khai chậm là nhận định chung của hầu hết những người quan tâm tới chính sách này, không chỉ dư luận xã hội mà kể cả lãnh đạo các bộ, ngành có liên quan như Bộ Xây dựng, Bộ Tài chính, Ngân hàng Nhà nước; các chuyên gia nghiên cứu và các doanh nghiệp… Nhất là khi thời hạn hiệu lực của gói tín dụng 30.000 tỷ đồng không còn kéo dài quá ngày 1/6/2016, theo tinh thần của Thông tư 11/2013/TT-NHNN do Ngân hàng Nhà nước quy định về cho vay hỗ trợ nhà ở thuộc Nghị quyết 02 của Chính phủ.

Đánh giá chung về tình hình triển khai gói tín dụng 30.000 tỷ đồng, ông Nguyễn Mạnh Hà, Cục trưởng, Cục phát triển Nhà và Thị trường bất động sản, cho biết chính xác là 22.227 hộ gia đình đã ký hợp đồng cam kết vay 10.103 tỷ đồng để mua nhà ở xã hội, nhà ở thương mại và để cải tạo, xây mới nhà ở. Các ngân hàng thương mại cũng đã giải ngân 9.165 tỷ đồng cho số hộ gia đình trên để thực hiện các mục đích nói trên. Ngoài ra, 43 dự án nhà ở xã hội và dự án nhà ở thương mại được chuyển đổi công năng sang nhà ở xã hội đã ký hợp đồng cam kết vay 5.955 tỷ đồng; trong đó đã giải ngân 2.427 tỷ đồng cho 40 dự án.

Xét về kết quả thực hiện của các ngân hàng thương mại, ông Hà cho rằng, Ngân hàng Thương mại cổ phần Đầu tư và Phát triển Việt Nam (BIDV) vẫn là một trong những ngân hàng triển khai tích cực nhất, đứng đầu trong 19 đơn vị được Ngân hàng Nhà nước chỉ định và giao thực hiện gói tín dụng 30.000 tỷ đồng.

Ngoài việc ký cam kết cho vay 7.481 tỷ đồng và giải ngân 2.630 tỷ đồng đối với 7.581 hộ gia đình, cá nhân để mua nhà ở xã hội, nhà ở thương mại và để cải tạo, sửa chữa nhà ở, Ngân hàng BIDV còn cam kết cho vay 3.748 tỷ đồng và giải ngân 1.349 tỷ đồng đối với 22 dự án nhà ở theo quy định. Trong đó, phải kể tới dự án nhà thu nhập thấp Huế của Công ty cổ phần Vicoland; dự án khu nhà ở công nhân và thu nhập thấp Hải Dương của Công ty Licogi18; dự án nhà ở xã hội An Hòa-Đà Nẵng của Công ty cổ phần Tập đoàn mặt trời…

Không chỉ có Ngân hàng BIDV, ba “đại gia” ngân hàng khác là Ngân hàng Thương mại cổ phần Công Thương Việt Nam (VietinBank), Ngân hàng Thương mại cổ phần Ngoại Thương Việt Nam (Vietcombank) và Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) cũng thể hiện quyết tâm đẩy nhanh tiến độ triển khai gói tín dụng 30.000 tỷ đồng. Theo đó, VietinBank cam kết cho vay 4.742 tỷ đồng đã giải ngân được 2.548 tỷ đồng; Vietcombank cam kết cho vay 2.618 tỷ đồng đã giải ngân 1.850 tỷ đồng và Agribank cam kết cho vay 1.000 tỷ đồng đã giải ngân 777 tỷ đồng.

Đáng ghi nhận là một số ngân hàng nhỏ như Ngân hàng Phương Đông, Ngân hàng Tiên Phong và Ngân hàng Eximbank cũng đang tích cực tham gia vào những nỗ lực nói trên.

Nhận định về sự chậm trễ trong triển khai gói tín dụng 30.000 tỷ đồng, ông Nguyễn Trần Nam, Chủ tịch Hiệp hội bất động sản Việt Nam, cho rằng mục tiêu của gói tín dụng 30.000 tỷ đồng hướng tới việc hỗ trợ người dân tạo lập nhà ở, qua đó không chỉ tạo động lực thúc đẩy thị trường bất động sản, mà còn mang lại hiệu ứng lan tỏa và hâm nóng các phân khúc nhà ở khác. Điều này thấy rõ qua những chuyển biến gần đây của thị trường bất động sản, mà nhiều người cho rằng, thị trường bất động sản đang có dấu hiệu ấm dần lên.

“Chính phủ đưa ra gói tín dụng 30.000 tỷ đồng để cho vay hỗ trợ nhà ở, không có nghĩa là phải giải ngân cho bằng hết. Quan trọng là hiệu quả và những tác động tích cực mà gói tín dụng này cũng như chính sách hỗ trợ người dân tự tạo lập nhà ở đang mang lại. Điều này đòi hỏi quá trình để kiểm chứng và đánh giá khách quan," ông Nam nhấn mạnh.

Đứng ở góc độ các đơn vị triển khai gói tín dụng 30.000 tỷ, một trong số đại diện lãnh đạo Ngân hàng BIDV cho rằng qua thực tế, việc tiếp cận và vay vốn từ gói tín dụng này đã được nới lỏng nhiều điều kiện để phù hợp với khả năng của đa số người dân và nhu cầu của doanh nghiệp đầu tư các dự án nhà ở xã hội. Tuy nhiên, việc triển khai gói tín dụng 30.000 tỷ đồng không đạt tiến độ như kỳ vọng phụ thuộc vào nhiều yếu tố khách quan và chủ quan như sự hạn chế về nguồn cung các dự án nhà ở xã hội, năng lực của các chủ đầu tư dự án và các thủ tục pháp lý về hợp đồng mua bán, hợp đồng tư vấn chưa đủ khiến người dân thực sự an tâm và khó chấp nhận rủi ro, bởi mục đích vay vốn là mua nhà để ở chứ không phải đầu tư sinh lời.

Anh Lê Quang Vinh, cư trú tại Gia Lâm (Hà Nội), một trong nhiều khách hàng có nhu cầu thực và tìm cách tiếp cận gói tín dụng 30.000 tỷ đồng cũng bày tỏ băn khoăn, rằng các ngân hàng quy định cụ thể hộ gia đình và cá nhân cần có vốn tối thiểu 20% tổng giá trị căn nhà thuê mua, tương đương với khoảng hơn 200 triệu đồng. Tuy nhiên, các ngân hàng thường chỉ giải ngân ở mức 50% so với giá trị thực tế của hợp đồng. Phải chăng các ngân hàng quá cẩn trọng khi hạn chế tín dụng để bảo đảm an toàn và hạn chế rủi ro nợ xấu? Đó là chưa kể việc phải chứng minh khả năng trả nợ ngân hàng.

Theo gợi ý của nhiều chuyên gia, để “tăng tốc” cho gói tín dụng 30.000 tỷ đồng cần nhiều giải pháp tổng thể mà trước mắt là nhanh chóng bổ sung và đa dạng hóa nguồn cung nhà ở xã hội để đáp ứng nhu cầu còn rất lớn của thị trường, mà đa số người dân đang mong đợi. Thêm nữa là sự tham gia nhiệt tình của 19 ngân hàng thương mại mà Ngân hàng Nhà nước đã chỉ định để mở rộng các đầu mối cấp vốn, tăng thêm khả năng được lựa chọn và tạo điều kiện dễ dàng tiếp cận vốn vay đối với khách hàng./.