") Ảnh minh họa. (Nguồn: PV/Vietnam+)

Ảnh minh họa. (Nguồn: PV/Vietnam+) Những yêu cầu chi tiết về khâu hậu kê khai thuế vừa được phía Ngân hàng Thế giới (WB) chính thức công bố để tính toán trong báo cáo môi trường kinh doanh năm sau. Trong khi ấy, về phía Việt Nam, không ít chuyên gia tỏ ra lo lắng về khâu đang được đánh giá là còn chồng chéo và tốn nhiều thời gian này.

Sẽ đo thêm thời gian thanh tra, hoàn thuế

Nhắc lại báo cáo Môi trường kinh doanh 2016 (thời gian khảo sát là năm 2014) trong hội thảo tổ chức sáng 18/12, bà Joanna Nasr, Trưởng nhóm đánh giá chỉ số nộp thuế của WB, cho hay, số giờ nộp thuế và bảo hiểm xã hội trong năm 2014 của Việt Nam là 770 giờ. Con số này đã giảm khoảng hơn 100 giờ so với báo cáo cách đây 1 năm của phía Ngân hàng Thế giới.

Ghi nhận những cải cách thủ tục hành chính thuế được thực hiện trong năm 2014 như bỏ một số chỉ tiêu bảng kê, cải thiện tờ khai biểu mẫu thuế giá trị gia tăng,... nhưng bà Joanna Nasr cho hay, đây phần lớn là những quy định được thực hiện từ cuối năm 2014 và phản ánh thực tế sang năm 2015. Bởi vậy, những thay đổi trên theo bà sẽ được tính toán trong báo cáo năm sau.

Đây là những thay đổi được đại diện WB đánh giá cao nhưng chính bà cũng thẳng thắn, khoảng cách tới thông lệ quốc tế vẫn còn khá xa, đặc biệt là khi Việt Nam vẫn đứng thứ 2 ở châu Á, Thái Bình Dương về thời gian nộp thuế.

Cũng theo bà, từ năm tới, phía WB sẽ đưa thêm quy trình hậu kê khai thuế là thanh tra, hoàn thuế và giải quyết khiếu nại vào nội dung đo lường thời gian nộp thuế.

Cụ thể, câu hỏi được cơ quan đo lường đặt ra là thời gian theo quy định của pháp luật để giải quyết hoàn thuế là bao nhiêu. Những yếu tố được WB tính tới là doanh nghiệp phải bỏ bao nhiêu thời gian để chuẩn bị hồ sơ, nộp hồ sơ, chờ bao lâu để có kết quả từ cơ quan chức năng.

Ngoài ra, tiền hoàn thuế được chi trả ra sao, cơ quan thuế có trả lãi cho tiền thuế không, khả năng doanh nghiệp được hoàn thuế khi đã thực hiện đúng quy định như thế nào,... cũng sẽ là những câu hỏi được đặt ra.

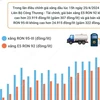

") Thời gian nộp thuế của VIệt Nam từ hơn 1.000 giờ xuống 770 giờ trong vòng 10 năm. (Ảnh: WB)

Thời gian nộp thuế của VIệt Nam từ hơn 1.000 giờ xuống 770 giờ trong vòng 10 năm. (Ảnh: WB) Tương tự, về thanh tra thuế, vấn đề được WB quan tâm là thời gian để thu thập thông tin, chuẩn bị tài liệu bổ sung tới cơ quan thuế, cách thức nộp (điện tử hay tại trụ sở cơ quan thuế), khả năng doanh nghiệp bị thanh tra tờ khai thuế vì lý so sai sót nhỏ khi kê khai là như thế nào.

Cụ thể hơn, ngưỡng nào đối với sai sót mà trên mức độ sẽ bị thanh tra, thời gian ra quyết định thanh tra là bao nhiêu cũng sẽ là câu hỏi được Ngân hàng Thế giới đưa ra từ năm sau.

Với khâu khiếu nại chính sách thuế, WB đưa ra một số tiêu chí như: người nộp thuế sẽ khiếu nại tới cơ quan nào, cơ quan đó có độc lập với thanh tra thuế hay không. Ngoài ra, để bắt đầu khiếu nại, người nộp thuế có phải bắt buộc nộp đủ số thuế đang khiếu nại không, nếu chậm nộp khoản đang khiếu nại, doanh nghiệp có phải trả lãi không?

Thanh tra thuế vẫn chồng chéo?

Tỏ ra lo lắng với những chỉ tiêu trên, ông Nguyễn Đình Cư, Phó Chủ tịch Hội tư vấn thuế Việt Nam chỉ ra thực tế, nhiều nội dung về thanh tra thuế hiện nay bị kêu ca nhiều về sự chồng chéo.

Việc thanh tra thuế theo ông không chỉ được thực hiện bởi ngành thuế mà còn bởi Thanh tra Chính phủ và các cơ quan chuyên ngành khác. Trong khi ấy, các cơ quan không sử dụng kết quả của nhau khiếu doanh nghiệp mất nhiều thời gian để thực hiện từng yêu cầu của mỗi nơi.

Một vấn đề quan trọng khác theo ông là việc giải quyết khiếu nại. Ông Cư cho rằng, luật hiện tại chỉ nói về quyền khiếu nại của doanh nghiệp nhưng không hướng dẫn cụ thể về thủ tục. Bởi vậy, có tình trạng, doanh nghiệp làm đúng được thủ tục theo yêu cầu của cơ quan chức năng thì có khi đã qua thời gian giải quyết khiếu nại.

Đặc biệt, cơ quan thụ lý và giải quyết khiếu nại theo ông Cư vẫn nằm trong cơ quan kiểm tra nội bộ của ngành chưa đáp ứng được yêu cầu khách quan.

"Tôi cho rằng cần củng cố pháp lý về khâu giải quyết khiếu nại, phải độc lập hóa bộ thanh tra và kiểm tra nội bộ," đai diện Hội tư vấn Thuế Việt Nam nêu ý kiến.

Đây cũng là những điểm khó được bà Nguyễn Minh Thảo, Phó trưởng ban Môi trường kinh doanh, Viện Nghiên cứu quản lý kinh tế Trung ương (CIEM) nêu lên.

Theo bà, nhiều kế hoạch của phía cơ quan chức năng như ban hành chế độ rủi ro đối tượng thanh kiểm tra về thuế, xây dựng cơ sở dữ liệu hoàn thuế, đảm bảo ít nhất 90% hồ sơ hoàn thuế và giải quyết hồ sơ khiếu nại đúng hạn vẫn chưa đạt được.

Điều này theo bà cũng đồng nghĩa dư địa cải cách cho ngành thuế và bảo hiểm xã hội vẫn còn nhiều. Đặc biệt, bà Thảo lưu ý, khi Việt Nam cải cách thì các nước khác cũng đang nỗ lực giảm thời gian nộp thuế, cải thiện môi trường kinh doanh. Bởi vậy, việc phấn đấu ngang bằng những nước ASEAN4 của Việt Nam theo bà cần quán triệt, tập trung hơn để không bị bỏ rơi.

Về phía ngành thuế, bà Hoàng Thị Lan Anh, Phó Vụ trưởng, Phó trưởng ban Cải cách và Hiện đại hóa, Tổng cục Thuế cho hay, kế hoạch cải cách thời gian tới sẽ hướng tới việc xây dựng cơ sở dữ liệu để quản lý rủi ro với tất cả các khâu trong quản lý thuế.

Ngoài ra, việc nghiên cứu xây dựng bộ phận hỗ trợ tiếp nhận thông tin phản hồi của người nộp thuế tập trung tại Tổng cục Thuế về dịch vụ khai, nộp thuế điện tử cũng nằm trong kế hoạch của ngành.

"Ngành thuế sẽ thực hiện chế độ trách nhiệm công vụ và cơ chế kiểm tra giám sát đối với công chức trong công tác quản lý thuế và phục vụ người dân, doanh nghiệp," bà Lan Anh nói./.