") Hàng hóa của Trung Quốc chờ bốc dỡ tại cảng Long Beach ở Los Angeles, California, Mỹ. (Ảnh: AFP/TTXVN)

Hàng hóa của Trung Quốc chờ bốc dỡ tại cảng Long Beach ở Los Angeles, California, Mỹ. (Ảnh: AFP/TTXVN) Chuyên mục bình luận thời sự trên tờ Tín báo (Hong Kong) số ra mới đây có đăng tải bài viết của Phó Giáo sư Hoàng Bá Nông - khoa Chính trị, Ngôn ngữ và nghiên cứu quốc tế thuộc Đại học Bath (Anh), phân tích về những ảnh hưởng của cuộc chiến thương mại Mỹ-Trung đối với khu vực ASEAN.

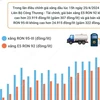

Theo bài viết, kể từ khi cuộc chiến thương mại Mỹ-Trung nổ ra từ năm 2018 đến nay, Mỹ đã áp thuế bổ sung đối với các mặt hàng của Trung Quốc với tổng giá trị lên đến 550 tỷ USD, trong khi Bắc Kinh áp thuế bổ sung đối với hàng hóa Mỹ với tổng giá trị là 185 tỷ USD.

Theo thống kê tháng Chín của Hải quan Trung Quốc, trong giai đoạn từ tháng 1-8/2019, tổng giá trị xuất nhập khẩu thương mại của nền kinh tế lớn thứ hai thế giới là 2,13 tỷ nhân dân tệ, xuất siêu thương mại là 46%.

Trong số đó, giao thương với Liên minh châu Âu (EU) tăng 9,7%, chiếm 15,6% tổng giá trị, còn giao thương với Hiệp hội các quốc gia Đông Nam Á (ASEAN), là đối tác thương mại lớn thứ hai, cũng tăng 11,7% và chiếm 13,6% tổng giá trị.

Mỹ hiện là đối tác thương mại lớn thứ ba của Trung Quốc. Tuy nhiên, do liên quan đến cuộc chiến thương mại nên kim ngạch thương mại giữa hai nền kinh tế đã giảm 9%, chiếm 12% tổng sản lượng; trong đó xuất khẩu sang Mỹ giảm 3,7%, nhập khẩu từ Mỹ giảm 23,5%.

Rủi ro và cơ hội

Ngân hàng United Overseas Bank cho biết, tăng trưởng kinh tế ở khu vực châu Á trong năm 2019 sẽ sụt giảm 0,4%, trong đó tăng trưởng GDP của Trung Quốc giảm từ 6,6% xuống còn 6,3%.

Mặc dù đưa ra một viễn cảnh không mấy khả quan trong khu vực châu Á nói chung, nhưng United Overseas Bank lại cho rằng triển vọng của 3 nước ASEAN là Indonesia, Malaysia và Thái Lan lại khá tích cực.

[ASEAN thận trọng giữa tâm bão cuộc chiến thương mại Mỹ-Trung]

Tại Indonesia, phần lớn tài nguyên thiên nhiên xuất khẩu sang Trung Quốc là người tiêu dùng cuối cùng, chứ không phải là cảng trung chuyển, nên ảnh hưởng của việc Mỹ áp thuế bổ sung không lớn.

Tuy nhiên, các mặt hàng như giày và quần áo xuất khẩu từ nước này sang Mỹ chiếm đến 60% tổng sản phẩm xuất khẩu, trong đó rất nhiều sản phẩm gia công tại Trung Quốc và sử dụng nguyên vật liệu Trung Quốc. Do đó, cuộc chiến thương mại sẽ ảnh hưởng đến việc xuất khẩu của Indonesia sang Mỹ.

Đối với Malaysia, cuộc chiến thương mại sẽ ảnh hưởng đến xuất khẩu của Malaysia, vốn chiếm đến 6-7% GDP, nhưng một bộ phận chuỗi cung ứng từ Trung Quốc sẽ được dịch chuyển sang ASEAN, giúp cho Malaysia được hưởng lợi.

Ngân hàng United Overseas Bank cho rằng cuộc chiến thương mại sẽ khiến nhiều hàng hóa của Trung Quốc đổ sang thị trường Thái Lan hơn, tác động đến hàng hóa bản địa.

Dù vậy, Thái Lan sẽ có thể gia tăng xuất khẩu thực phẩm. Bộ Thương mại dự đoán tăng trưởng xuất khẩu của quốc gia Đông Nam Á sẽ được điều chỉnh giảm nhẹ từ mức 9,9% của năm 2017 xuống còn 9%.

Đồng quan điểm này, ngân hàng OCBC cho rằng cuộc chiến thương mại giữa hai nền kinh tế lớn nhất thế giới sẽ đẩy giá vàng và giá dầu cọ lên cao, trong khi làm giảm giá dầu thô, hợp kim và kim loại quý.

Cùng với đó, đậu nành sẽ trở thành tiêu điểm của cuộc chiến thương mại, bởi vì Trung Quốc đang là nước nhập khẩu đậu nành lớn nhất toàn cầu. Theo OCBC, trong bối cảnh dầu cọ tương đối rẻ là sản phẩm thay thế dầu đậu nành, ngành dầu cọ của Indonesia và Malaysia sẽ được lợi.

Tuy nhiên, Trung Quốc là trung tâm trung chuyển gia công lớn nhất toàn cầu (theo sau là Đức và Mỹ), với thị phần xuất khẩu hàng hóa trung gian của các nước ASEAN sang Trung Quốc trong tổng sản lượng xuất khẩu lần lượt ở các mức như Philippines (37,2%), Indonesia (28,9%), Singapore (6,8%), Malaysia (5,4%), và Thái Lan (1,6%).

Do đó, việc Mỹ áp thuế bổ sung đối với các mặt hàng xuất khẩu của Trung Quốc sẽ ảnh hưởng đến hoạt động xuất khẩu sang nền kinh tế lớn thứ hai thế giới.

Do chuỗi cung ứng toàn cầu do 3 nước là Trung Quốc, Đức, Mỹ nắm quyền chủ đạo, cuộc chiến thương mại sẽ đẩy nhanh các hoạt động “thương mại nội khối” và “tái tập hợp chuỗi cung ứng.”

Do Nhật Bản, Hàn Quốc, Hong Kong (Trung Quốc) và vùng lãnh thổ Đài Loan… xuất khẩu sang Trung Quốc một lượng lớn hàng hóa trung gian, cuộc chiến thương mại sẽ thúc đẩy sự hội nhập kinh tế-thương mại Đông Á vòng mới.

Trong khối ASEAN, Singapore, Malaysia, Thái Lan, Indonesia, Philippines... là thành viên chuỗi cung ứng toàn cầu nên thường bị ảnh hưởng bởi cuộc chiến thương mại; trong khi các nước như Myanmar, Campuchia và Lào tương đối phụ thuộc vào hoạt động thương mại với Trung Quốc lại không bị ảnh hưởng.

Ví dụ, Trung Quốc chiếm 24% tổng xuất khẩu Hàn Quốc, trong đó 79% là hàng hóa trung gian. Vì Trung Quốc xuất khẩu một lượng lớn sản phẩm điện tử sang Mỹ, việc Mỹ áp thuế bổ sung đối với các mặt hàng điện tử của nước này thì sẽ ảnh hưởng đến hoạt động xuất khẩu chất bán dẫn của Hàn Quốc sang Trung Quốc, khiến Seoul phải phải tăng cường bán chất bán dẫn sang các nước khác.

Việc này có thể mang lại sự chuyển dịch đầu tư và công nghệ nhiều hơn cho Đông Nam Á.

Những ảnh hưởng về dài hạn

Viện nghiên cứu Đông Nam Á (ISEAS) cho rằng cuộc chiến thương mại trong ngắn hạn sẽ tác động đến lượng hàng hóa trung gian của ASEAN xuất khẩu sang Trung Quốc, nhưng cũng dẫn đến việc Mỹ gia tăng nhập khẩu hàng hóa tương đối rẻ của ASEAN để thay thế hàng hóa của Trung Quốc.

Trong dài hạn, hiện tượng này sẽ đẩy nhanh quá trình khu vực hóa chuỗi cung ứng toàn cầu ở châu Á, giúp thúc đẩy chu kỳ kinh tế khu vực có tính liên tục.

Vì thế, cuộc chiến thương mại có khả năng sẽ giúp ASEAN leo lên những bậc cao hơn trong “nấc thang giá trị gia tăng toàn cầu,” trở thành nhà cung ứng lắp ráp chính trong tương lai.

Cuộc chiến thương mại trong ngắn hạn sẽ làm suy yếu đà tăng trưởng kinh tế của ASEAN, nhưng lại mang lại hai cơ hội dài hạn.

Đầu tiên là cơ hội thay thế nhập khẩu. Khi Mỹ và Trung Quốc áp thuế bổ sung lẫn nhau, họ đều phải tìm kiếm hàng hóa nhập khẩu thay thế để chống đỡ. Trong bối cảnh đó, Malaysia, Thái Lan và Philippines có thể cung cấp một số hàng hóa thay thế như khí thiên nhiên hay trang thiết bị xử lý số liệu tự động và vi mạch.

Ví dụ, trong 5 tháng đầu năm 2019, trong khi hoạt động nhập khẩu khí thiên nhiên và quặng kim loại của Trung Quốc từ Mỹ giảm xuống mức 0, nước này đã tăng cường nhập khẩu khí thiên nhiên của Malaysia lên đến 624%. Phân tích cho thấy cuộc chiến thương mại có ảnh hưởng dài hạn đối với ASEAN.

Thứ hai là cơ hội chuyển dịch dây chuyền sản xuất. Cuộc chiến thương mại đã làm xuất hiện việc tái tập hợp chuỗi cung ứng có lợi cho ASEAN.

Ngân hàng OCBC cho rằng mục đích chủ yếu của Mỹ đối với cuộc chiến thương mại là duy trì ưu thế công nghệ của nền kinh tế lớn nhất thế giới. Hàng hóa của Trung Quốc bị Mỹ gia tăng áp thuế bổ sung chủ yếu là thiết bị thông tin, bảng mạch điện tử, bộ xử lý…

Mỹ vẫn yêu cầu Bắc Kinh cải cách Luật về quyền sở hữu trí tuệ nhưng lại gặp lực cản. Xét về dài hạn, Mỹ sẽ tìm nhà cung cấp và dây chuyền sản xuất công nghệ thay thế ngoài Trung Quốc.

Do nhân tài công nghệ và nguồn lực sản xuất của ASEAN không bằng Nhật Bản, Hàn Quốc, vùng lãnh thổ Đài Loan, vì vậy ASEAN cần phải nâng cao tố chất nguồn nhân lực để thu hút nguồn vốn và công nghệ chuyển dịch.

Có thể nói, cuộc chiến thương mại sẽ dẫn đến xu hướng nguồn vốn và công nghệ từ Trung Quốc chuyển dịch sang ASEAN, khiến nền kinh tế khu vực trong ngắn hạn chậm lại, nhưng trong trung và dài hạn vẫn có triển vọng tốt.

Cuộc chiến thương mại dẫn đến sự tái liên kết chuỗi cung cấp toàn cầu, đồng thời khu vực hóa ở châu Á. ASEAN cần phải nâng cao công nghệ, nguồn nhân lực và tố chất cơ bản thì mới có thể leo lên “nấc thang giá trị gia tăng” toàn cầu./.