Bộ phận phân tích và tư vấn kinh tế (EIU) thuộc tạp chí Nhà kinh tế (Anh) ngày 19/4 cho rằng dù có lo ngại về những tác động của thảm họa tại Nhật Bản đối với khu vực, nhưng mối bận tâm chính đối với các nhà hoạch định chính sách ở châu Á vẫn là vấn đề lạm phát tăng cao.

Lạm phát chưa đến mức như năm 2008, nhưng do chính sách đối phó nhìn chung vẫn chậm và lãi suất chính sách thực hiện vẫn ở mức âm ở nhiều nước nên EIU cho rằng nếu ngân hàng trung ương các nước không thận trọng thì các nước có thể rơi vào vòng luẩn quẩn lạm phát dù rằng vấn đề này trong năm 2012 sẽ dịu đi do giá lương thực và dầu mỏ toàn cầu giảm.

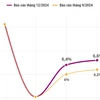

EIU cho biết, trong những tháng gần đây, lạm phát đã tăng ở phần lớn quốc gia châu Á, trong đó nghiêm trọng nhất là Việt Nam với mức lạm phát trong tháng 3/2011 là 13,9%.

Khắp khu vực Nam Á như Bangladesh, Ấn Độ, Pakistan và Sri Lanka, lạm phát đều ở mức trên 8%, một số trường hợp cao hơn rất nhiều.

Tại các khu vực còn lại, lạm phát cũng ở mức độ đáng lo ngại như ở Trung Quốc là 5,4%, Indonesia là 6,7% trong tháng 3/2011.

Theo EIU, giá lương thực và dầu mỏ cao là nguyên nhân dẫn đến lạm phát cao. Dù trong những tuần gần đây giá lương thực đã dịu bớt những vẫn ở mức cao. Chỉ số lương thực, thực phẩm và đồ uống của EIU trong quý 1/2011 đã tăng trên 50% so với cùng kỳ năm trước.

Giá dầu, dù vẫn thấp hơn mức đỉnh giữa năm 2008, nhưng đứng ở mức trung bình trên 100 USD/thùng kể từ tháng 2/2011.

Ngoài giá lương thực và dầu tăng, còn có nhiều yếu tố thuộc về cấu trúc khác dẫn đến áp lực lạm phát tăng ở các nước châu Á.

Trước tiên là sự phục hồi mạnh mẽ của khu vực sau cuộc khủng hoảng kinh tế. Tiếp đó, tỷ lệ thấp nghiệp giảm cũng làm tăng chi phí lao động.

Dù tỷ lệ thất nghiệp chưa về được mức thấp như trước khủng hoảng, nhưng tỷ lệ này ở đa số các nước châu Á đã bắt đầu giảm từ giữa năm 2009. Thất nghiệp giảm đã cho phép người lao động đòi tăng lương.

Tại Thái Lan, lương tháng trung bình trong quý 4/2010 đã tăng 9,3% so với cùng kỳ năm trước còn tại Singapore tăng 7,6%.

Năm 2010, lương tại Hàn Quốc cũng tăng 6,1%, mức tăng nhanh nhất kể từ năm 2005. Lương tăng làm chi phí của các công ty tăng và họ chuyển chi phí này sang cho người tiêu dùng bằng hình thức giá cả cao hơn.

Chính sách tiền tệ vẫn quá lỏng ở nhiều nước cũng là một yếu tố đứng đằng sau lạm phát. Mặc dù tất cả các ngân hàng trung ương trong khu vực đã bắt đầu tăng lãi suất, nhưng nhìn chung vẫn rất chậm chạp trong việc bình thường hoá chính sách tiền tệ.

Thực tế, ngân hàng trung ương Indonesia và Philippines mới chỉ tăng lãi suất có một lần. Một số ngân hàng trung ương như Ngân hàng Dự trữ Ấn Độ (RBI) đã mạnh mẽ hơn trong việc thắt chặt chính sách tiền tệ. RBI đã tăng lãi suất repo ngược 250 điểm cơ bản, lên gần với mức trước khủng hoảng.

Ngân hàng Nhà nước Việt Nam trong tháng Ba đã tăng lãi suất chiết khấu tới 500 điểm cơ bản.

Tuy vậy, việc tăng lãi suất chính sách danh nghĩa đó phải xem xét trong bối cảnh lạm phát cao, có nghĩa là lãi suất thực vẫn ở mức âm. Tình hình này đang phổ biến khắp các nền kinh tế đang nổi châu Á.

Lãi suất thực âm khuyến khích người tiêu dùng tiêu và vay nhiều hơn dẫn đến nhu cầu nội địa tăng vào đúng lức nền kinh tế cần hạ nhiệt.

Mặc dù các ngân hàng trung ương nhận thức được sự nguy hiểm của lạm phát cao và sự cần thiết phải thắt chặt chính sách, nhưng họ vẫn thanạ trọng đối với việc để lãi suất tăng quá nhanh. Nâng lãi suất có thể thu hút dòng tiền nóng chảy vào, gây áp lực tăng giá đối với tỷ giá hối đoái.

Mặc dù đống tiền tăng giá có thể giúp đấu tranh chống lạm phát, nhưng các nhà hoạch định chính sách lại lo ngại đồng tiền nội địa mạnh dẫn đến giảm sức cạnh tranh xuất khẩu của nền kinh tế.

EIU dự báo lạm phát trung bình của khu vực châu Á trong năm 2011 sẽ 5,1% và giai đoạn 2012-2015 là 4,2%. Trong số các nền kinh tế chính của khu vực, Việt Nam sẽ có mức lạm phát cao nhất, 14,9% trong năm 2011 và sẽ giảm xuống mức khoảng 6% vào năm 2015.

Lạm phát ở khu vực Nam Á sẽ vẫn ở mức cao, nhưng ở một số nước sẽ giảm xuống mức dưới 5%. Tuy vậy, do giá lương thực dễ biến động theo điều kiện thời tiết nền lạm phát cũng sẽ có những biến động khó lường./.

Lạm phát chưa đến mức như năm 2008, nhưng do chính sách đối phó nhìn chung vẫn chậm và lãi suất chính sách thực hiện vẫn ở mức âm ở nhiều nước nên EIU cho rằng nếu ngân hàng trung ương các nước không thận trọng thì các nước có thể rơi vào vòng luẩn quẩn lạm phát dù rằng vấn đề này trong năm 2012 sẽ dịu đi do giá lương thực và dầu mỏ toàn cầu giảm.

EIU cho biết, trong những tháng gần đây, lạm phát đã tăng ở phần lớn quốc gia châu Á, trong đó nghiêm trọng nhất là Việt Nam với mức lạm phát trong tháng 3/2011 là 13,9%.

Khắp khu vực Nam Á như Bangladesh, Ấn Độ, Pakistan và Sri Lanka, lạm phát đều ở mức trên 8%, một số trường hợp cao hơn rất nhiều.

Tại các khu vực còn lại, lạm phát cũng ở mức độ đáng lo ngại như ở Trung Quốc là 5,4%, Indonesia là 6,7% trong tháng 3/2011.

Theo EIU, giá lương thực và dầu mỏ cao là nguyên nhân dẫn đến lạm phát cao. Dù trong những tuần gần đây giá lương thực đã dịu bớt những vẫn ở mức cao. Chỉ số lương thực, thực phẩm và đồ uống của EIU trong quý 1/2011 đã tăng trên 50% so với cùng kỳ năm trước.

Giá dầu, dù vẫn thấp hơn mức đỉnh giữa năm 2008, nhưng đứng ở mức trung bình trên 100 USD/thùng kể từ tháng 2/2011.

Ngoài giá lương thực và dầu tăng, còn có nhiều yếu tố thuộc về cấu trúc khác dẫn đến áp lực lạm phát tăng ở các nước châu Á.

Trước tiên là sự phục hồi mạnh mẽ của khu vực sau cuộc khủng hoảng kinh tế. Tiếp đó, tỷ lệ thấp nghiệp giảm cũng làm tăng chi phí lao động.

Dù tỷ lệ thất nghiệp chưa về được mức thấp như trước khủng hoảng, nhưng tỷ lệ này ở đa số các nước châu Á đã bắt đầu giảm từ giữa năm 2009. Thất nghiệp giảm đã cho phép người lao động đòi tăng lương.

Tại Thái Lan, lương tháng trung bình trong quý 4/2010 đã tăng 9,3% so với cùng kỳ năm trước còn tại Singapore tăng 7,6%.

Năm 2010, lương tại Hàn Quốc cũng tăng 6,1%, mức tăng nhanh nhất kể từ năm 2005. Lương tăng làm chi phí của các công ty tăng và họ chuyển chi phí này sang cho người tiêu dùng bằng hình thức giá cả cao hơn.

Chính sách tiền tệ vẫn quá lỏng ở nhiều nước cũng là một yếu tố đứng đằng sau lạm phát. Mặc dù tất cả các ngân hàng trung ương trong khu vực đã bắt đầu tăng lãi suất, nhưng nhìn chung vẫn rất chậm chạp trong việc bình thường hoá chính sách tiền tệ.

Thực tế, ngân hàng trung ương Indonesia và Philippines mới chỉ tăng lãi suất có một lần. Một số ngân hàng trung ương như Ngân hàng Dự trữ Ấn Độ (RBI) đã mạnh mẽ hơn trong việc thắt chặt chính sách tiền tệ. RBI đã tăng lãi suất repo ngược 250 điểm cơ bản, lên gần với mức trước khủng hoảng.

Ngân hàng Nhà nước Việt Nam trong tháng Ba đã tăng lãi suất chiết khấu tới 500 điểm cơ bản.

Tuy vậy, việc tăng lãi suất chính sách danh nghĩa đó phải xem xét trong bối cảnh lạm phát cao, có nghĩa là lãi suất thực vẫn ở mức âm. Tình hình này đang phổ biến khắp các nền kinh tế đang nổi châu Á.

Lãi suất thực âm khuyến khích người tiêu dùng tiêu và vay nhiều hơn dẫn đến nhu cầu nội địa tăng vào đúng lức nền kinh tế cần hạ nhiệt.

Mặc dù các ngân hàng trung ương nhận thức được sự nguy hiểm của lạm phát cao và sự cần thiết phải thắt chặt chính sách, nhưng họ vẫn thanạ trọng đối với việc để lãi suất tăng quá nhanh. Nâng lãi suất có thể thu hút dòng tiền nóng chảy vào, gây áp lực tăng giá đối với tỷ giá hối đoái.

Mặc dù đống tiền tăng giá có thể giúp đấu tranh chống lạm phát, nhưng các nhà hoạch định chính sách lại lo ngại đồng tiền nội địa mạnh dẫn đến giảm sức cạnh tranh xuất khẩu của nền kinh tế.

EIU dự báo lạm phát trung bình của khu vực châu Á trong năm 2011 sẽ 5,1% và giai đoạn 2012-2015 là 4,2%. Trong số các nền kinh tế chính của khu vực, Việt Nam sẽ có mức lạm phát cao nhất, 14,9% trong năm 2011 và sẽ giảm xuống mức khoảng 6% vào năm 2015.

Lạm phát ở khu vực Nam Á sẽ vẫn ở mức cao, nhưng ở một số nước sẽ giảm xuống mức dưới 5%. Tuy vậy, do giá lương thực dễ biến động theo điều kiện thời tiết nền lạm phát cũng sẽ có những biến động khó lường./.

Đình Thư (TTXVN/Vietnam+)