Năm nay, dự kiến dịch bệnh diễn biến vẫn khó lường với sự xuất hiện của biến chủng Omicron khiến triển vọng kinh tế, lạm phát toàn cầu khó dự báo, đặt ra những khó khăn, thách thức mà ngành ngân hàng phải đối mặt.

Vì vậy, Phó Thống đốc Ngân hàng Nhà nước Đào Minh Tú cho biết quan điểm điều hành của Ngân hàng Nhà nước là tiếp tục tập trung hỗ trợ tối đa vốn cho doanh nghiệp khôi phục sản xuất, kinh doanh, hướng dòng tiền vào những lĩnh vực ưu tiên theo chỉ đạo của Chính phủ.

– Với những dự báo nền kinh tế sẽ phải đối mặt với nhiều khó khăn trong năm 2022, xin ông cho biết những giải pháp điều hành cụ thể sẽ được Ngân hàng Nhà nước triển khai nhằm tiếp tục hỗ trợ doanh nghiệp vượt qua khó khăn do dịch COVID-19?

Phó Thống đốc Đào Minh Tú: Từ kết quả thực hiện của năm 2021, năm 2022 Ngân hàng Nhà nước sẽ tiếp tục điều hành chính sách tiền tệ theo hướng linh hoạt, tạo điều kiện tối đa hỗ trợ doanh nghiệp, hỗ trợ thanh khoản cho nền kinh tế và trong điều hành chính sách tiền tệ, hoạt động của ngân hàng đồng thời bám sát vào chương trình phục hồi kinh tế, phát triển kinh tế của Chính phủ.

Trên cơ sở đó, Ngân hàng Nhà nước sẽ tiếp tục đảm bảo mục tiêu là kiểm soát lạm phát, ổn định vĩ mô cũng như đảm bảo giá trị đồng tiền, đảm bảo ổn định tỷ giá cũng như quản lý tốt thị trường ngoại tệ, thị trường vàng.

Ngành ngân hàng cũng sẽ tiếp tục tập trung vốn cho doanh nghiệp, đặc biệt là doanh nghiệp gặp nhiều khó khăn do COVID-19, hướng dòng tiền vào các lĩnh vực ưu tiên, tập trung theo chỉ đạo của Chính phủ, tạo điều kiện khai thác tối đa nguồn lực của các tổ chức kinh tế thông qua các tổ chức tín dụng, để góp phần thực hiện các chương trình mục tiêu quốc gia, chương trình tín dụng ưu đãi theo chỉ đạo Chính phủ hiện nay.

Ngành ngân hàng cũng sẽ tiếp tục cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ. Đây là giải pháp quan trọng để doanh nghiệp không bị chuyển nhóm nợ xấu, có thể tiếp cận được dòng vốn khôi phục sản xuất kinh doanh.

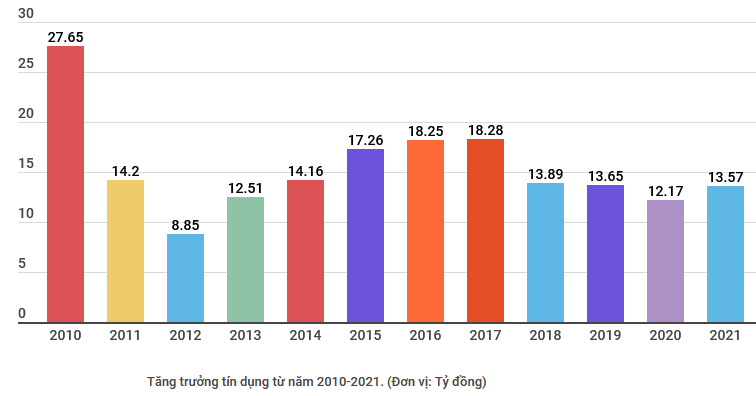

Với nhu cầu vốn cho nền kinh tế, Ngân hàng Nhà nước sẽ điều hành mức tăng trưởng tín dụng cho năm 2022 vào khoảng 14%. Đây là con số đặt ra cho mục tiêu điều hành, cũng có thể cao hơn hoặc thấp hơn tùy theo tín hiệu của nền kinh tế, nhu cầu vốn và tùy theo mục tiêu yêu cầu kiểm soát lạm phát trong năm 2022. Như năm 2021, mục tiêu Ngân hàng Nhà nước đặt ra là khoảng 12%, nhưng để đảm bảo khả năng vốn cho doanh nghiệp, khôi phục nền kinh tế, nên Ngân hàng Nhà nước đã nới tín dụng cho các ngân hàng trong các tháng cuối năm, đến nay dư nợ tín dụng có thể đạt từ 13,5%-14% tăng trưởng cho 2021.

– Vậy trong năm nay những khó khăn, thách thức mà ngành ngân hàng phải đối mặt là gì thưa ông?

Phó Thống đốc Đào Minh Tú: Năm nay có rất nhiều thách thức đối với ngành ngân hàng, đó là nguy cơ rủi ro lạm phát do nhiều yếu tố khách quan và chủ quan, trong nước và ngoài nước, tác động của chính sách thương mại, chính sách thắt chặt tiền tệ, sự dịch chuyển dòng vốn đầu tư của một số nước lớn, cùng với nhiều áp lực từ kinh tế trong nước kết hợp từ cả yếu tố cầu kéo và chi phí đẩy như xu hướng tăng giá hàng hóa cơ bản (dầu, lương thực, thực phẩm). Kinh tế dự kiến phục hồi trong năm 2022 khiến nhu cầu tiêu dùng, đầu tư gia tăng, gây sức ép lên giá cả. Điều này sẽ ảnh hưởng đến mục tiêu điều hành chính sách tiền tệ, nhất là trong điều kiện chính sách tiền tệ đã được nới lỏng kéo dài trong mấy năm qua.

Bên cạnh đó, việc mở rộng quy mô tín dụng và các chính sách hỗ trợ thông qua các chương trình, gói tín dụng ưu đãi (cả về vốn và lãi suất) nếu không được nhận diện đầy đủ, kịp thời và sự hỗ trợ từ chính sách tài khóa thì không chỉ khó khăn cho điều hành chính sách tiền tệ trong việc cung ứng tiền từ Ngân hàng Nhà nước mà còn tạo áp lực không nhỏ đến việc cân đối nguồn vốn cũng như chiến lược nâng cao năng lực tài chính của các tổ chức tín dụng.

Điều này sẽ ảnh hưởng đến an toàn hệ thống trong trung-dài hạn cũng như làm méo mó thị trường lãi suất, thị trường tín dụng khi có nhiều gói tín dụng với mức lãi suất ưu đãi khác nhau cùng được triển khai thực hiện.

Tiếp đến, việc cung ứng vốn cho nền kinh tế (đặc biệt vốn trung, dài hạn) vẫn chủ yếu từ hệ thống ngân hàng, từ đó làm gia tăng rủi ro kỳ hạn, rủi ro thanh khoản (huy động ngắn hạn cho vay trung, dài hạn), kéo theo sức ép và rủi ro lên hệ thống tổ chức tín dụng.

Ngoài ra, việc ban hành chính sách cơ cấu, giãn hoãn nợ đến hạn hiện nay là giải pháp tình thế, cần thiết trong ngắn hạn nhằm mục tiêu chính là hỗ trợ doanh nghiệp, người dân gặp khó khăn trong dịch COVID-19. Tuy nhiên, việc kéo dài thời gian cơ cấu lại thời hạn trả nợ (thực chất đã biến các khoản cho vay ngắn hạn thành trung, dài hạn cũng như tạm thời không ghi nhận mức độ rủi ro thực tế của khách hàng), cũng sẽ tiềm ẩn rủi ro đối với hệ thống ngân hàng trong trung hạn.

Đặc biệt, nguồn lực cho các ngân hàng thương mại nhà nước còn bất cập với vai trò và trách nhiệm thực hiện chính sách, cũng như việc nâng cao năng lực tài chính thông qua tăng vốn điều lệ. Việc thực hiện nhiều chương trình tín dụng chính sách, gói hỗ trợ vừa qua và sắp tới, nhưng các ngân hàng thương mại nhà nước chưa được ngân sách nhà nước bố trí đủ vốn hoặc chưa được bố trí nguồn cấp bù lãi suất phần nào gây khó khăn cho các ngân hàng thương mại.

Mặt khác, vốn điều lệ các ngân hàng thương mại nhà nước tăng không tương xứng với vai trò, vị thế đã hạn chế năng lực của các ngân hàng này trong việc mở rộng tín dụng, tham gia vào các dự án lớn, các công trình hạ tầng trọng điểm quốc gia (điện, BOT giao thông, sân bay, cảng biển…) hoặc mở rộng tín dụng đối với nhiều lĩnh vực ưu tiên như nông nghiệp nông thôn, xuất nhập khẩu, doanh nghiệp vừa và nhỏ; ảnh hưởng đến vai trò là lực lượng chủ lực, chủ đạo về quy mô, thị phần, khả năng điều tiết thị trường của các ngân hàng thương mại nhà nước.

– Như vậy có thể thấy áp lực nợ xấu đã hiện hữu, xin ông cho biết Ngân hàng Nhà nước sẽ có phương hướng xử lý như thế nào?

Phó Thống đốc Đào Minh Tú: Dịch bệnh kéo dài trong suốt 2 năm và vẫn còn đang diễn biến phức tạp đã, đang và sẽ mang lại nhiều hệ lụy cho nền kinh tế. Những khó khăn như vòng quay vốn chậm, dòng tiền đứt dãy, doanh nghiệp bị sụt giảm doanh thu, mất khả năng thanh toán các khoản nợ đến hạn, gia tăng rủi ro về thu hồi nợ… đến năm 2022 sẽ tác động mạnh hơn đến hoạt động ngân hàng do có độ trễ.

Những chỉ tiêu, mục tiêu đề ra để xử lý những khoản nợ xấu trước đây nhưng do khách quan của dịch dẫn đến nợ xấu lần này, Ngân hàng Nhà nước đã và đang xác định quy mô, mức độ nợ xấu có thể diễn ra trong năm 2022 và những năm tới để có những giải pháp ứng xử một cách thích hợp. Trên cơ sở vừa ngăn chặn vừa kiểm soát không để nợ xấu tăng thêm, nhưng cũng có những biện pháp cụ thể về hành lang pháp lý cần thiết để trình Quốc hội và Chính phủ, để nâng Nghị quyết 42 trở thành Luật Xử lý nợ xấu.

– Ông có thể cho biết thêm nhiệm vụ trọng tâm của ngành ngân hàng trong năm nay?

Phó Thống đốc Đào Minh Tú: Ngân hàng Nhà nước sẽ tập trung điều hành chính sách tiền tệ chủ động, linh hoạt, phối hợp chặt chẽ với các chính sách kinh tế vĩ mô khác nhằm kiểm soát lạm phát theo mục tiêu năm 2022 bình quân khoảng 4%, góp phần ổn định kinh tế vĩ mô, hỗ trợ phục hồi tăng trưởng kinh tế. Năm 2022, định hướng tín dụng tăng khoảng 14%, có điều chỉnh phù hợp với diễn biến, tình hình thực tế.

Chúng tôi cũng sẽ điều hành linh hoạt các giải pháp tín dụng nhằm kiểm soát quy mô, tăng trưởng tín dụng hợp lý, hướng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên theo chủ trương của Chính phủ. Tiếp tục triển khai đồng bộ các giải pháp tháo gỡ khó khăn cho người dân và doanh nghiệp bị ảnh hưởng bởi dịch COVID-19 và thiên tai.

Đặc biệt sẽ kiểm soát chặt chẽ tín dụng đối với các lĩnh vực tiềm ẩn rủi ro như bất động sản, chứng khoán, phát hành trái phiếu của những doanh nghiệp không đảm bảo độ an toàn…

Tập trung đẩy mạnh chuyển đổi số trong hoạt động ngân hàng và hoạt động thanh toán không dùng tiền mặt. Tiếp tục hoàn thiện khuôn khổ pháp lý tạo thuận lợi cho chuyển đổi số ngành ngân hàng, đáp ứng yêu cầu đối với các mô hình kinh doanh và sản phẩm dịch vụ mới trên nền tảng công nghệ thông tin, ngân hàng số, thanh toán số. Tăng cường đảm bảo an ninh, an toàn trong hoạt động thanh toán và chuyển đổi số.

– Xin cảm ơn ông và chúc ngành ngân hàng hoàn thành xuất sắc các mục tiêu đề ra trong năm 2022!