Sáng 22/11, Viện Kiểm sát Nhân dân cấp cao tại Hà Nội tổ chức hội nghị "Nhận diện vi phạm, tội phạm trong lĩnh vực tín dụng, ngân hàng thông qua thực tiễn kiểm sát việc giải quyết các vụ án của Tòa án nhân dân khu vực phía Bắc."

Chủ yếu ở hai nhóm tội tham nhũng, chức vụ và xâm phạm sở hữu

Thời gian qua, các tổ chức tín dụng cơ bản làm tốt vai trò, nhiệm vụ của mình, góp phần tích cực, thúc đẩy nền kinh tế phát triển.

Tuy nhiên, bên cạnh các tổ chức tín dụng hoạt động có uy tín, hiệu quả thì cũng có một số tổ chức tín dụng còn buông lỏng quản lý dẫn đến các đối tượng trong và ngoài tổ chức tín dụng thực hiện hành vi chiếm đoạt hoặc gây thất thoát tài sản của Nhà nước, của tổ chức tín dụng.

Các hành vi vi phạm đó là nguyên nhân làm phát sinh tội phạm, vi phạm, tranh chấp trong lĩnh vực tín dụng, ngân hàng.

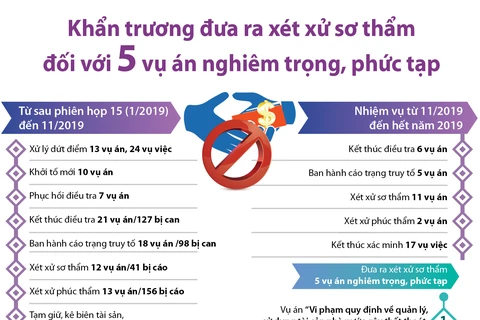

Theo báo cáo của 28 Viện kiểm sát nhân dân các địa phương trong khu vực phía bắc và kết quả tổng hợp số liệu của Viện kiểm sát nhân dân cấp cao tại Hà Nội: Từ ngày 1/6/2015 đến 30/11/2018, các cơ quan tiến hành tố tụng cấp tỉnh phía bắc đã khởi tố, điều tra, truy tố, xét xử sơ thẩm đối với 192 vụ án.

Sau xét xử sơ thẩm, Tòa án nhân dân cấp cao tại Hà Nội đã thụ lý, giải quyết theo thủ tục phúc thẩm 136 vụ, giám đốc thẩm 4 vụ án hình sự trong lĩnh vực tín dụng, ngân hàng.

Theo ông Lê Tư Quỳnh, Phó Viện trưởng Viện kiểm sát nhân dân cấp cao tại Hà Nội, thông qua việc giải quyết các vụ án hình sự liên quan đến lĩnh vực tín dụng, ngân hàng cho thấy vi phạm trong lĩnh vực này thường mang tính hệ thống, diễn ra trong một thời gian dài nhưng chậm được phát hiện, xử lý nên hầu hết các vụ án đều có tính đồng phạm.

Nguyên nhân làm phát sinh tội phạm trong một số vụ án xuất phát từ nhiều vi phạm về quy trình nghiệp vụ của ngành ngân hàng; tính chất, hậu quả của tội phạm trong một số vụ án là đặc biệt nghiêm trọng, gây thiệt hại cho Nhà nước, cho tổ chức tín dụng hàng ngàn tỷ đồng, làm ảnh hưởng đến sự lành mạnh, ổn định của thị trường tiền tệ.

Theo báo cáo, "tội phạm trong lĩnh vực tín dụng ngân hàng chủ yếu ở hai nhóm tội tham nhũng, chức vụ và xâm phạm sở hữu."

Về nguyên nhân, do tác động của khủng hoảng tài chính, suy thoái kinh tế, hoạt động đầu tư, thương mại và sản xuất kinh doanh trì trệ kéo theo những khó khăn trong hoạt động tài chính, ngân hàng nên vi phạm pháp luật trong lĩnh vực kinh tế nói chung và lĩnh vực ngân hàng nói riêng có chiều hướng gia tăng.

Trong đó, lĩnh vực kinh doanh ngân hàng gắn trực tiếp với tiền tệ cũng là nơi tội phạm cũng như những cán bộ ngân hàng thoái hóa biến chất lợi dụng chức vụ, quyền hạn để tham ô, tham nhũng và có các hành vi vi phạm pháp luật, nhất là trong lĩnh vực cấp tín dụng.

Một số chính sách được ban hành (chẳng hạn cho phép một ngân hàng mua cổ phiếu ngân hàng khác, các cổ đông được sở hữu cổ phiếu nhiều ngân hàng khác nhau - sở hữu chéo) là cần thiết song do thiếu cơ chế kiểm soát, giám sát hữu hiệu đã tạo cơ hội để các doanh nghiệp, tập đoàn lạm dụng, lũng đoạn phục vụ cho lợi ích cá nhân, lợi ích nhóm, gây ảnh hưởng đến nền kinh tế.

[Một nguyên giám đốc Agribank bị truy tố về tội thiếu trách nhiệm ]

Nhiều luật, văn bản dưới luật hướng dẫn thi hành liên quan đến hoạt động tín dụng, ngân hàng được ban hành, tuy nhiên việc triển khai còn chậm và gặp nhiều vướng mắc, bất cập, trong đó nổi lên là vấn đề xử lý nợ xấu.

Bên cạnh đó, sự kết nối thông tin giữa ngân hàng với các cơ quan công chứng, Uỷ ban Nhân dân, Tòa án, Cơ quan thi hành án dân sự và các cơ quan hữu quan khác chưa nhịp nhàng, đồng bộ, ngân hàng không nắm được thực trạng tài sản đảm bảo nên không lường trước được các rủi ro có thể xảy ra khi ký kết các hợp đồng tín dụng.

Về phía cơ quan tố tụng, việc đấu tranh với loại vi phạm, tội phạm trong lĩnh vực tín dụng, ngân hàng gặp khó khăn do liên quan đến nhiều lĩnh vực khác nhau của đời sống.

Khoa học-công nghệ phát triển tạo ra nhiều sản phẩm dịch vụ mới như giao dịch điện tử, công nghệ số, chữ ký điện tử, chứng từ điện tử nên việc thu thập tài liệu, chứng cứ, việc kiểm tra, xác minh kéo dài.

Quan điểm đánh giá chứng cứ, xác đinh tội danh, diện xử lý còn nhiều ý kiến khác nhau cũng là nguyên nhân dẫn chất lượng và thời hạn giải quyết các vụ án tín dụng, ngân hàng còn hạn chế.

Ngoài ra, số lượng vụ án hình sự, vụ án dân sự, kinh doanh thương mại trong lĩnh vực tín dụng, ngân hàng gia tăng trong khi số lượng cán bộ Kiểm sát viên, Điều tra viên, Thẩm phán cơ bản không tăng, lại không được đào tạo chuyên sâu trong lĩnh vực giải quyết án tín dụng, ngân hàng nên không ít sai sót khi giải quyết các vụ án này.

Cần nâng cao chất lượng, hiệu quả trong điều tra, truy tố, xét xử

Về giải pháp hoàn thiện pháp luật, nhiều tham luận, ý kiến tại hội nghị cho rằng, Bộ luật Hình sự, Bộ luật Dân sự năm 2015 đã có hiệu lực thi hành nhưng nhiều quy định vẫn chưa có hướng dẫn, nhất là các điểm mới của Bộ luật Dân sự về biện pháp bảo đảm, đăng ký, thế chấp tài sản đảm bảo, đang có sự mâu thuẫn giữa các văn bản pháp luật.

Do đó, các cơ quan chức năng cần rà soát, ban hành hoặc bổ sung, sửa đổi luật, văn bản hướng dẫn thi hành để đảm bảo sự thống nhất trong hệ thống pháp luật, tháo gỡ các vướng mắc cho ngân hàng cũng như cơ quan tiến hành tố tụng khi áp dụng pháp luật để giải quyết tranh chấp hoặc để xử lý tội phạm phát sinh trong lĩnh vực tín dụng, ngân hàng.

Các cơ quan tiến hành tố tụng cần nâng cao chất lượng, hiệu quả trong điều tra, truy tố, xét xử các vụ án hình sự, giải quyết các tranh chấp về dân sự, kinh doanh thương mại liên quan đến tín dụng, ngân hàng. Tòa án, Viện kiểm sát cần lựa chọn những vụ án trong lĩnh vực tín dụng, ngân hàng để tổ chức phiên tòa rút kinh nghiệm nhằm nâng cao kỹ năng của Thẩm phán, Kiểm sát viên trong công tác này.

Ngân hàng Nhà nước cần tăng cường công tác thanh tra, giám sát ngân hàng, thường xuyên tổng kết, đánh giá đầy đủ, toàn diện và cụ thể các hành vi vi phạm trong lĩnh vực tín dụng, ngân hàng.

Tại hội nghị, Phó Thống đốc Ngân hàng Nhà nước Nguyễn Kim Anh cho biết, Ngân hàng Nhà nước đã tổng kết 10 nhóm hành vi vi phạm pháp luật phổ biến trong lĩnh vực tín dụng, ngân hàng để các ngân hàng cùng nhận diện, cảnh báo, cũng như rút kinh nghiệm trong quá trình hoạt động.

Năm 2018, Ngân hàng Nhà nước ban hành Thông tư 13/2018/TT-NHNN về hệ thống kiểm soát nội bộ ngân hàng thương mại; đồng thời có nhiều văn bản yêu cầu Hội đồng quản trị, Hội đồng thành viên, Ban Giám đốc của các tổ chức tín dụng, ngân hàng triển khai thực hiện và tuân thủ nghiêm các quy định pháp luật./.