Mặc dù trong bối cảnh kinh tế còn nhiều khó khăn, song theo đánh giá của Cục quản lý giám sát bảo hiểm (Bộ Tài chính), doanh thu phí bảo hiểm (cả nhân thọ và phi nhân thọ) vẫn tăng so với cùng kỳ.

Đôi khi, cái "khó" của doanh nghiệp này lại là sự "thuận" của doanh nghiệp khác, vấn đề là biết tận dụng các lợi thế. Ngành bảo hiểm dường như đã tận dụng được thế mạnh của mình để đạt những kết quả ấn tượng.

"Cuộc chiến" doanh thu và thị phần

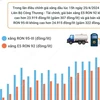

Theo số liệu của Cục quản lý giám sát bảo hiểm, kết thúc quý 1/2014 tổng doanh thu phí bảo hiểm gốc của thị trường phi nhân thọ ước đạt 6.392 tỷ đồng, tăng 9,5% so với cùng kỳ năm 2013; trong đó, Tổng công ty Bảo hiểm PVI (PVI) dẫn đầu thị trường về doanh thu phí bảo hiểm gốc với tổng doanh thu đạt 1.370 tỷ đồng, tăng 7% so với cùng kỳ, chiếm 21,4% thị phần.

Bảo hiểm Bảo Việt, vốn luôn nắm giữ vị trí số 1 đã phải lùi xuống xếp vị trí thứ 2 với tổng doanh thu là 1.363 tỷ đồng, tăng 3,6%, chiếm 21,3% thị phần.

Bảo Minh đạt doanh thu 640 tỷ đồng, tăng 15,2%, chiếm thị phần 10% , bảo hiểm PJICO đạt doanh thu 483,5 tỷ đồng, tăng 1%, chiếm thị phần 7,6%, bảo hiểm Bưu điện (PTI) có doanh thu 478,8 tỷ đồng, tăng 31,8%, chiếm thị phần 7,5%...

Nhìn vào các con số trên, có thể thấy các doanh nghiệp cùng tăng. Trong đó Bảo Việt và PVI chiếm thị phần gần như "sát nút" như nhau. Ngoài các doanh nghiệp bảo hiểm dẫn đầu, thị trường cũng ghi nhận nhiều doanh nghiệp bảo hiểm có tỷ lệ tăng trưởng doanh thu phí bảo hiểm gốc tăng trên 50% so với cùng kỳ như bảo hiểm Phú Hưng, doanh thu bảo hiểm gốc tăng 82%, bảo hiểm Bảo Ngân tăng 81,8%.

Cục quản lý giám sát bảo hiểm cũng cho biết trong thời gian trên, số tiền thực bồi thường bảo hiểm gốc của thị trường phi nhân thọ là 2.293 tỷ đồng, tỷ lệ thực bồi thường bảo hiểm gốc là 35,88% thấp hơn tỷ lệ thực bồi thường bảo hiểm gốc cùng kỳ năm 2013.

Trong khi đó, bảo hiểm nhân thọ có doanh thu phí khai thác mới ba tháng đầu năm 2014 ước đạt gần 1.495 tỷ đồng, tăng 11,18% so với cùng kỳ năm trước. Trong đó, các doanh nghiệp có tốc độ tăng trưởng doanh thu phí khai thác mới nhanh là Generali và Aviva, tương ứng với 316,5% và 168,8%.

Ông Phùng Đắc Lộc, Tổng Thư ký Hiệp hội bảo hiểm Việt Nam, cho rằng một trong những nguyên nhân giúp thị trường bảo hiểm tăng trưởng tốt trong thời gian vừa qua là do nền kinh tế vĩ mô có nhiều tín hiệu tích cực, phát triển tốt so với cùng kỳ năm trước.

Ông Lộc cho rằng một số dự án nhà nước trọng điểm như đường Hồ Chí Minh, Quốc lộ 1 được triển khai, các dự án đầu tư nước ngoài duyệt từ năm ngoái và năm nay bắt đầu được giải ngân, cùng với sự phục hồi của thị trường bất động sản, chứng khoán đã khiến nhu cầu bảo hiểm tăng cao.

Bên cạnh đó, các doanh nghiệp bảo hiểm cũng nỗ lực trong việc tìm kiếm các hợp đồng bảo hiểm mới có giá trị cao, duy trì các hợp đồng vốn có.

Ông Phùng Ngọc Khánh, Cục trưởng cục Giám sát Bảo hiểm cho biết hầu hết các doanh nghiệp bảo hiểm ở Việt Nam đều duy trì khả năng, năng lực tài chính tốt để thực hiện nghiệp vụ của mình.

Tổng số tài sản của các doanh nghiệp bảo hiểm ước tính khoản 138.000 tỷ đồng, trong đó tổng số tiền các doanh nghiệp bảo hiểm đầu tư trở lại nền kinh tế hơn 100.000 tỷ đồng, hàng năm các doanh nghiệp bảo hiểm thực hiện bồi thường và chi trả bảo hiểm khoảng 18.000 tỷ đồng.

Thách thức mới: Nói "không" với tăng trưởng nóng!

Quá trình hoạt động sản xuất và quá trình hoạt động kinh doanh của các doanh nghiệp bảo hiểm vẫn tương đối ổn định và trong chiều hướng phát triển. Nhìn nhận về thị trường bảo hiểm những tháng đầu năm, Hiệp hội Bảo hiểm Việt Nam cho rằng với nỗ lực của cơ quan quản lý và các doanh nghiệp bảo hiểm, thị trường bảo hiểm đã có được kết quả khả quan, tỷ lệ bồi thường thấp hơn so với cùng kỳ, tuy nhiên tình trạng cạnh tranh không lành mạnh bằng hạ phí, mở rộng điều khoản, điều kiện vẫn xảy ra.

Theo Hiệp hội Bảo hiểm Việt Nam, để tháo gỡ những khó khăn trên, doanh nghiệp bảo hiểm cần nói “không” với tăng trưởng nóng, công khai, minh bạch từ quy tắc, điều khoản, điều kiện bảo hiểm đến giám định, bồi thường, phòng chống trục lợi bảo hiểm hiệu quả, khơi thông tiềm năng đầu tư, danh mục đầu tư để duy trì tốc độ tăng trưởng cao trong thời gian tới.

Cũng theo Cục giám sát Bảo hiểm thì để phát triển thị trường bảo hiểm trong thời gian tới thì các cơ quan quản lý tiếp tục hoàn thiện các cơ chế, chính sách, tạo hành lang pháp lý thuận lợi cho sự phát triển của thị trường bảo hiểm.

Cùng với tăng cường công tác quản lý, giám sát doanh nghiệp cần chủ động thực hiện các giải pháp tái cấu trúc doanh nghiệp bảo hiểm, tăng cường hợp tác giữa các doanh nghiệp để cùng nhau phát triển. Có như vậy mới khắc phục tình trạng trục lợi bảo hiểm và cạnh tranh không lành mạnh trong ngành.

Bên cạnh đó, nhằm khai thác tiềm năng to lớn của thị trường và tháo gỡ các khó khăn cho các doanh nghiệp hoạt động kinh doanh bảo hiểm, Bộ trưởng Bộ Tài chính Đinh Tiến Dũng đề nghị các doanh nghiệp cần phải đánh giá thực trạng hoạt động kinh doanh bảo hiểm trên tất cả các mặt từ chiến lược, định hướng tiếp cận thị trường cho đến phát triển sản phẩm; phát triển kênh phân phối; chất lượng phục vụ khách hàng; năng lực tài chính và chiến lược, danh mục đầu tư; công tác định phí bảo hiểm, hoa hồng bảo hiểm. Cùng với đó là công tác bồi thường, trả tiền bảo hiểm; phòng chống trục lợi bảo hiểm; hoạt động môi giới bảo hiểm; tái bảo hiểm./.