Trong những tháng gần đây, nhiều ngân hàng thương mại đẩy mạnh dịch vụ cho vay tiêu dùng với nhiều sản phẩm hấp dẫn. Hạn mức cho vay cũng được nâng lên từ vài chục triệu đến nửa tỷ đồng.

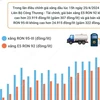

Tuy nhiên, các mức lãi suất cho vay của các ngân hàng khá chênh lệch, có ngân hàng công bố lãi suất chỉ từ 0,8 - 0,82%/tháng, trong khi có ngân hàng lại tới 1,08 - 1,25%/tháng. Vậy thực tế thế nào?

Tính toán phương thức vay như thế nào có lợi

Hiện nay, các ngân hàng áp dụng hai cách tính lãi suất đối với cho vay tiêu dùng trả góp hoặc cho vay mua nhà. Cách tính thứ nhất dựa trên dư nợ thực tế và cách tính thứ hai dựa trên dư nợ ban đầu.

Chị Nguyễn Thanh Hải (phố Lê Quý Đôn - Hà Nội), tìm đến một ngân hàng trên phố Bà Triệu (Hà Nội) với dự định vay tiền trả góp. Chị được nhân viên ngân hàng tư vấn vay với mức lãi suất khá hấp dẫn 0,8%/tháng, hình thức trả lãi theo dư nợ ban đầu. "Đối với gia đình tôi, mức lãi suất này là chấp nhận được", chị Hải cho biết.

Tuy nhiên, sau khi tìm hiểu thêm một vài chương trình cho vay tiêu dùng của các ngân hàng khác, chị Hải thấy rằng: "Thoạt nhìn vào bảng lãi suất, người đi vay lầm tưởng vay theo chương trình dư nợ ban đầu có mức lãi suất thấp hơn, khách hàng sẽ phải trả ít tiền lãi hơn, nhưng thực tế sau khi tính toán lại thì tổng số tiền lãi mà khách hàng phải trả cao hơn nhiều so với phương thức trả lãi dựa trên dư nợ thực tế".

Ví dụ, khách hàng vay 100 triệu đồng tại ngân hàng trong vòng 10 tháng với lãi suất 0,8%/tháng, tính lãi dựa trên dư nợ ban đầu. Với cách tính này, mỗi tháng khách hàng phải trả một khoản cố định bao gồm: Tiền gốc là 10 triệu đồng, cộng với lãi là 800.000 đồng.

Trong khi đó, nếu trả lãi dựa trên dư nợ giảm dần, mặc dù lãi suất là 1,08%/tháng nhưng tổng số tiền phải trả của khách hàng sau 10 tháng sẽ ít hơn rất nhiều. Theo cách tính này, tháng đầu tiên khách hàng phải trả 10 triệu tiền gốc, cộng với 1,08 triệu tiền lãi (100 triệu đồng x 1,08%); tháng thứ hai khách hàng cũng phải trả 10 triệu đồng tiền gốc nhưng tiền lãi phải trả tính trên dư nợ chỉ còn 972.000 đồng (= 90 triệu đồng x 1,08%). Với cách tính này, số tiền trả lãi sẽ giảm dần đều qua các tháng, tổng hợp số tiền lãi mà khách hàng phải trả là 5.940.000 đồng.

Cẩn trọng với các điều khoản

Hiện nay có nhiều ngân hàng áp dụng cách tính lãi suất trên dư nợ ban đầu, với mức lãi suất công bố đương nhiên hấp dẫn hơn nhiều so với lãi suất vay dựa trên dư nợ thực tế. Nhiều khách hàng không hiểu rõ sẽ chọn ngân hàng có lãi suất thấp hơn, nhưng lãi suất thực tế mà khách hàng phải trả lại cao hơn.

"Các ngân hàng rất "khéo" khi tung ra các gói sản phẩm tiêu dùng hấp dẫn, các mức lãi suất "đẹp mắt", nhưng đối với các gói sản phẩm đó thì khách hàng nên nghiên cứu kỹ hợp đồng để thấy rằng, nếu mình không tuân thủ các điều khoản trong đó thì lãi suất không còn dừng ở mức 12 hay 13%/năm, mà có thể lên tới 14 hoặc 15%/năm", bà Vũ Thanh Thủy - Giám đốc kinh doanh bán lẻ của Ngân hàng ANZ khuyến cáo.

Theo bà Thủy, khi khách hàng đi vay tiền ngân hàng nên lưu ý những yếu tố cơ bản tạo ra lãi suất cho vay là gì. Bởi vì lãi suất cho vay phải dựa trên lãi suất huy động của ngân hàng thương mại. Nếu như lãi suất huy động khoảng 10% thì lãi suất cho vay là 10,5% là không khả thi, vì cho vay kèm theo yếu tố rủi ro, trích lập dự phòng rủi ro, chi phí quản lý.

"Các ngân hàng nên tư vấn cho khách hàng kỹ hơn, nếu theo các điều khoản trong hợp đồng thì lãi suất sẽ lên tới bao nhiêu. Như vậy, ngân hàng và khách hàng sẽ dễ xây dựng được một mối quan hệ lâu dài, đồng thời cũng tránh rủi ro tiềm ẩn cho các ngân hàng", bà Thủy cho biết thêm./.

Tuy nhiên, các mức lãi suất cho vay của các ngân hàng khá chênh lệch, có ngân hàng công bố lãi suất chỉ từ 0,8 - 0,82%/tháng, trong khi có ngân hàng lại tới 1,08 - 1,25%/tháng. Vậy thực tế thế nào?

Tính toán phương thức vay như thế nào có lợi

Hiện nay, các ngân hàng áp dụng hai cách tính lãi suất đối với cho vay tiêu dùng trả góp hoặc cho vay mua nhà. Cách tính thứ nhất dựa trên dư nợ thực tế và cách tính thứ hai dựa trên dư nợ ban đầu.

Chị Nguyễn Thanh Hải (phố Lê Quý Đôn - Hà Nội), tìm đến một ngân hàng trên phố Bà Triệu (Hà Nội) với dự định vay tiền trả góp. Chị được nhân viên ngân hàng tư vấn vay với mức lãi suất khá hấp dẫn 0,8%/tháng, hình thức trả lãi theo dư nợ ban đầu. "Đối với gia đình tôi, mức lãi suất này là chấp nhận được", chị Hải cho biết.

Tuy nhiên, sau khi tìm hiểu thêm một vài chương trình cho vay tiêu dùng của các ngân hàng khác, chị Hải thấy rằng: "Thoạt nhìn vào bảng lãi suất, người đi vay lầm tưởng vay theo chương trình dư nợ ban đầu có mức lãi suất thấp hơn, khách hàng sẽ phải trả ít tiền lãi hơn, nhưng thực tế sau khi tính toán lại thì tổng số tiền lãi mà khách hàng phải trả cao hơn nhiều so với phương thức trả lãi dựa trên dư nợ thực tế".

Ví dụ, khách hàng vay 100 triệu đồng tại ngân hàng trong vòng 10 tháng với lãi suất 0,8%/tháng, tính lãi dựa trên dư nợ ban đầu. Với cách tính này, mỗi tháng khách hàng phải trả một khoản cố định bao gồm: Tiền gốc là 10 triệu đồng, cộng với lãi là 800.000 đồng.

Trong khi đó, nếu trả lãi dựa trên dư nợ giảm dần, mặc dù lãi suất là 1,08%/tháng nhưng tổng số tiền phải trả của khách hàng sau 10 tháng sẽ ít hơn rất nhiều. Theo cách tính này, tháng đầu tiên khách hàng phải trả 10 triệu tiền gốc, cộng với 1,08 triệu tiền lãi (100 triệu đồng x 1,08%); tháng thứ hai khách hàng cũng phải trả 10 triệu đồng tiền gốc nhưng tiền lãi phải trả tính trên dư nợ chỉ còn 972.000 đồng (= 90 triệu đồng x 1,08%). Với cách tính này, số tiền trả lãi sẽ giảm dần đều qua các tháng, tổng hợp số tiền lãi mà khách hàng phải trả là 5.940.000 đồng.

Cẩn trọng với các điều khoản

Hiện nay có nhiều ngân hàng áp dụng cách tính lãi suất trên dư nợ ban đầu, với mức lãi suất công bố đương nhiên hấp dẫn hơn nhiều so với lãi suất vay dựa trên dư nợ thực tế. Nhiều khách hàng không hiểu rõ sẽ chọn ngân hàng có lãi suất thấp hơn, nhưng lãi suất thực tế mà khách hàng phải trả lại cao hơn.

"Các ngân hàng rất "khéo" khi tung ra các gói sản phẩm tiêu dùng hấp dẫn, các mức lãi suất "đẹp mắt", nhưng đối với các gói sản phẩm đó thì khách hàng nên nghiên cứu kỹ hợp đồng để thấy rằng, nếu mình không tuân thủ các điều khoản trong đó thì lãi suất không còn dừng ở mức 12 hay 13%/năm, mà có thể lên tới 14 hoặc 15%/năm", bà Vũ Thanh Thủy - Giám đốc kinh doanh bán lẻ của Ngân hàng ANZ khuyến cáo.

Theo bà Thủy, khi khách hàng đi vay tiền ngân hàng nên lưu ý những yếu tố cơ bản tạo ra lãi suất cho vay là gì. Bởi vì lãi suất cho vay phải dựa trên lãi suất huy động của ngân hàng thương mại. Nếu như lãi suất huy động khoảng 10% thì lãi suất cho vay là 10,5% là không khả thi, vì cho vay kèm theo yếu tố rủi ro, trích lập dự phòng rủi ro, chi phí quản lý.

"Các ngân hàng nên tư vấn cho khách hàng kỹ hơn, nếu theo các điều khoản trong hợp đồng thì lãi suất sẽ lên tới bao nhiêu. Như vậy, ngân hàng và khách hàng sẽ dễ xây dựng được một mối quan hệ lâu dài, đồng thời cũng tránh rủi ro tiềm ẩn cho các ngân hàng", bà Thủy cho biết thêm./.

(Tin tức/Vietnam+)