Gửi bình luận

Mega Story

Phân bổ room tín dụng: Chọn mặt gửi vàng

Việc các ngân hàng được “mở van” tín dụng đã phần nào giúp nguồn vốn được khơi thông, đến gần với doanh nghiệp hơn.

Việc các ngân hàng được “mở van” tín dụng đã phần nào giúp nguồn vốn được khơi thông, đến gần với doanh nghiệp hơn.

Thế nhưng, cuối năm cũng là dịp mà nhu cầu vốn của doanh nghiệp và người dân tăng mạnh để thanh toán cho những đơn hàng xuất nhập khẩu hay mua sắm tiêu dùng. Trong khi đó, theo mục tiêu đã đặt ra, Ngân hàng Nhà nước đã “chốt” tăng trưởng tín dụng trong năm nay là 14% và hết tháng 9/2022, con số này mới khoảng 11%.

Chính vì vậy mà nhiều chuyên gia cho rằng khả năng điều chỉnh “room tín dụng” vẫn còn “bỏ ngỏ,” bởi nếu nhìn vào con số tăng trưởng tín dụng, dư địa để các ngân hàng được “bung” vốn là vẫn còn…

NÓNG HƠN VÌ… COVID-19

Lãnh đạo Ngân hàng Nhà nước cho biết nếu không có ảnh hưởng của dịch COVID-19, không phải gia hạn nợ, cơ cấu lại nợ cho doanh nghiệp, thì lượng vốn đã đủ để quay vòng, trả nợ. Nhưng do các nguyên nhân trên cộng với tình hình kinh tế phục hồi nên lượng vốn cần bổ sung tăng lên khá mạnh. Vì vậy, vấn đề room tín dụng cũng trở nên nóng hơn bao giờ hết.

Chính điều này cũng khiến nhà điều hành càng phải thận trọng trong việc cấp room tín dụng.

Lãnh đạo Ngân hàng Nhà nước cho biết nếu không có ảnh hưởng của dịch COVID-19, không phải gia hạn nợ, cơ cấu lại nợ cho doanh nghiệp, thì lượng vốn đã đủ để quay vòng, trả nợ.

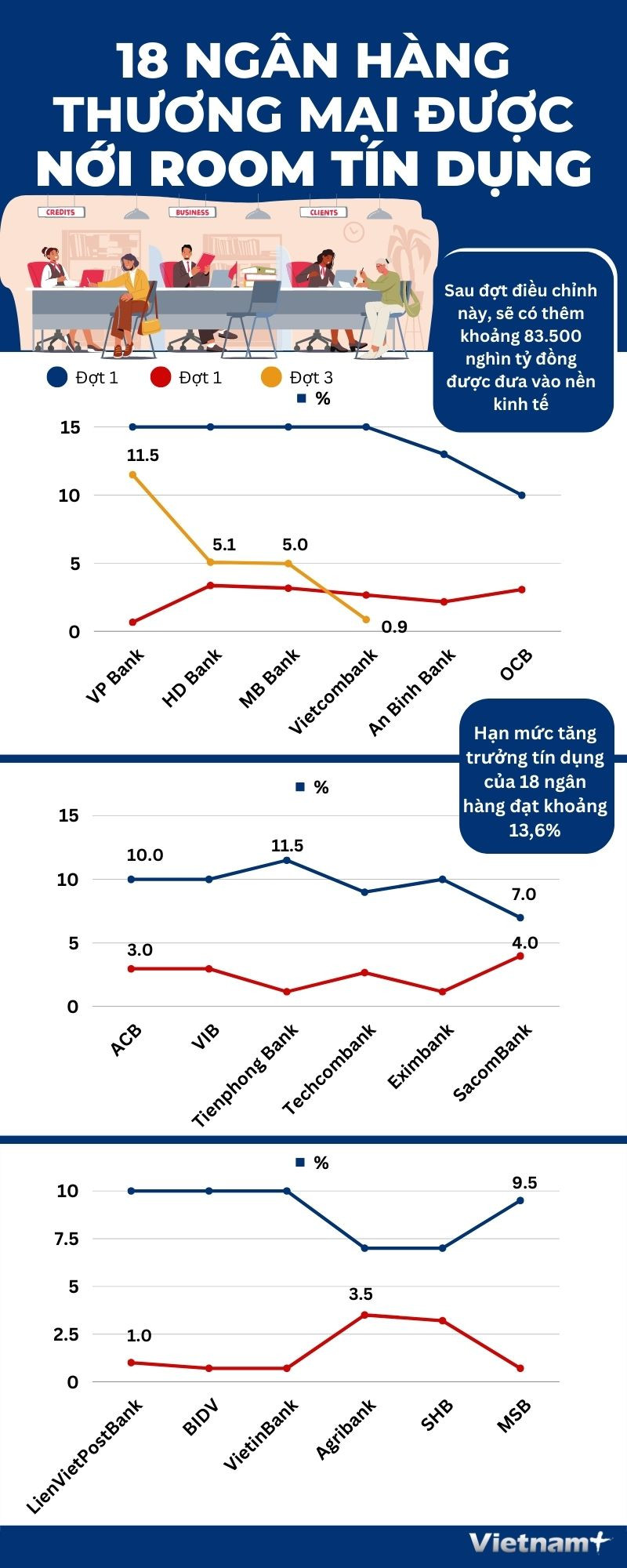

Nếu như mọi năm, việc xem xét room tín dụng thường được thực hiện vào thời điểm tháng Sáu thì năm nay phải đến đầu tháng Chín, 18 tổ chức tín dụng mới được Ngân hàng Nhà nước điều chỉnh thêm hạn mức lần 1 và đến 17/10, 4 tổ chức tín dụng được nới thêm lần 2. Điều đáng nói là con số này, nếu so với mong muốn của cả hệ thống khoảng 35 ngân hàng thì vẫn chưa “thấm vào đâu”.

Trong số 18 ngân hàng vừa được nới room, có ngân hàng được cao nhất thêm 4%, trong khi thấp nhất chỉ có 0,7%, điều này phần nào đã làm xáo trộn kế hoạch cấp tín dụng cho khách hàng của các tổ chức tín dụng.

.png)

Cụ thể, tính cả 2 lần được nới room thì VPBank có hạn mức tăng trưởng tín dụng cao nhất, 27,2% cho cả năm 2022; tiếp đến là HDBank được 23,5%; MB 23,2%; Vietcombank 18,6%; ABBANK 15,2%... Trong khi đó, nhiều ngân hàng thương mại khác có mức tăng trưởng tín dụng dự kiến chỉ nhỉnh hơn 10%.

Một lãnh đạo ngân hàng thương mại chia sẻ room tín dụng Ngân hàng Nhà nước cấp cho các ngân hàng không dồi dào, thậm chí có thể nói là khá ít. Chỉ tiêu tín dụng được cấp cho mỗi ngân hàng khác nhau, ngân hàng chất lượng tài sản tốt được nhiều, xếp hạng vừa thì được ít hơn.

Có thể thấy những ngân hàng thương mại được cấp hạn mức ở mức cao đều là do nhận chuyển giao bắt buộc 1 ngân hàng yếu kém.

Thế nhưng, Ngân hàng Nhà nước cho biết việc phân bổ này dựa trên các tiêu chí cụ thể, đó là dựa việc xếp hạng A, B, C của từng tổ chức tín dụng để cấp hạn mức tín dụng. Ngân hàng Nhà nước sẽ định kỳ rà soát, xem xét điều chỉnh chỉ tiêu tăng trưởng tín dụng với từng tổ chức tín dụng trên cơ sở tình hình hoạt động, năng lực tài chính và khả năng tăng trưởng tín dụng lành mạnh.

Chính vì vậy mà có thể thấy những ngân hàng thương mại được cấp hạn mức ở mức cao đều là do nhận chuyển giao bắt buộc 1 ngân hàng yếu kém.

MB là đơn vị đầu tiên lấy ý kiến cổ đông về phương án nhận chuyển giao bắt buộc 1 ngân hàng yếu kém. Tên tuổi ngân hàng bị chuyển giao bắt buộc chưa công bố nhưng thông tin bước đầu xác định là OceanBank.

Trong khi đó, lãnh đạo Vietcombank đã trình bày kế hoạch nhận chuyển giao bắt buộc một tổ chức tín dụng. Với việc hỗ trợ quản lý điều hành Ngân hàng Xây dựng-CBBank gần 8 năm qua, đây là cái tên được cho là nằm trong kế hoạch của Vietcombank.

Cũng tại Đại hội đồng cổ đông năm 2022, khi trả lời cổ đông về khả năng tham gia tái cơ cấu, ông Ngô Chí Dũng, Chủ tịch Hội đồng quản trị VPBank cho biết đang nghiên cứu việc nhận chuyển giao một tổ chức tín dụng yếu kém. Với những diễn biến mới này thì có thể dự đoán VPBank sẽ nhận nhiệm vụ hỗ trợ Ngân hàng Dầu khí toàn cầu-GPBank.

Mới đây nhất, HDBank chính thức đề xuất chủ trương góp vốn điều lệ với mức không quá 9.000 tỷ đồng vào một ngân hàng thương mại được chuyển giao bắt buộc để thực hiện tái cơ cấu. Thực tế, cách đây nhiều năm, đã có thông tin về việc HDBank hỗ trợ tái cơ cấu DongA Bank nên không khó để dự đoán HDBank và DongA Bank sẽ tiếp tục con đường tái cơ cấu trước đây.

5 TIÊU CHÍ ĐỂ ĐƯỢC NỚI ROOM

Trong việc điều chỉnh chỉnh room tín dụng năm nay, điểm đáng lưu ý là các tiêu chí có một số thay đổi so với hồi đầu năm. Theo đó, 5 tiêu chí điều chỉnh chỉ tiêu tăng trưởng tín dụng năm nay là: Kết quả xếp hạng năm 2021; ưu tiên các ngân hàng thương mại tham gia xử lý các ngân hàng yếu kém; ưu tiên ngân hàng thương mại tham gia xử lý quỹ tín dụng nhân dân yếu kém; tăng thêm chỉ tiêu tăng trưởng tín dụng để khuyến khích các ngân hàng trong danh sách Ngân hàng Nhà nước sẽ đề nghị giảm lãi suất cho vay; giảm trừ đối với các ngân hàng có tỷ lệ dư nợ cho vay thị trường 1 so với huy động vốn thị trường 1 cao.

Đồ họa: 18 ngân hàng được nới room. (Đơn vị: %)

“Các tiêu chí này được Ngân hàng Nhà nước xem xét theo nguyên tắc chung và được ban lãnh đạo Ngân hàng Nhà nước thống nhất trên cơ sở tham mưu của các đơn vị chức năng. Chủ trương được công bố công khai ngay từ đầu năm tại Chỉ thị số 01 hàng năm về tổ chức thực hiện các nhiệm vụ trọng tâm của ngành ngân hàng,” lãnh đạo Ngân hàng Nhà nước cho hay.

Trên thực tế, dù cơ chế room tín dụng thuận lợi cho nhà điều hành, nhưng có thể lại gây khó cho tổ chức tín dụng và doanh nghiệp.

Cũng có ý kiến đưa ra việc Ngân hàng Nhà nước không công khai cụ thể chỉ số về năng lực tài chính của từng ngân hàng đáp ứng điều kiện được nới room sẽ gây cảm giác không công bằng trong ứng xử về hạn mức tín dụng. Việc công bố số liệu cụ thể về các tiêu chí để ngân hàng này được cấp hạn mức cao hơn ngân hàng khác là cần thiết để thị trường rõ cách thức làm việc của cơ quan điều hành.

Từ góc độ khác, chuyên gia Vũ Đình Ánh cho rằng, việc phân bổ hạn mức tín dụng được Ngân hàng Nhà nước đánh giá theo các tiêu chí về hoạt động của từng tổ chức tín dụng, cộng thêm điểm ưu tiên về việc tham gia tái cơ cấu các ngân hàng yếu kém. Từ hạn mức tín dụng được phân bổ, có thể nhận diện mức xếp hạng tín nhiệm của cơ quan điều hành chính sách tiền tệ với từng tổ chức tín dụng.

Từ hạn mức tín dụng được phân bổ, có thể nhận diện mức xếp hạng tín nhiệm của cơ quan điều hành chính sách tiền tệ với từng tổ chức tín dụng.

“Từ tháng Chín, nhiều ngân hàng thương mại đã được nới room tín dụng, nguồn lực tín dụng đó được dùng cho những tháng cuối năm nay là phù hợp với bối cảnh thị trường tiền tệ và nền kinh tế hiện nay. Mặt khác, việc không nới đều hạn mức tín dụng với các ngân hàng ở thời điểm hiện nay sẽ khiến những ngân hàng có nguồn lực tín dụng hạn hẹp càng cẩn trọng trong việc phân bổ và chọn lọc khách hàng, nhằm bảo đảm kiểm soát chất lượng tín dụng và tránh nợ xấu,” ông Ánh phân tích.

.png)

Ông Nguyễn Thanh Tùng - Phó Tổng Giám đốc phụ trách ban điều hành Vietcombank cho biết trong thời gian vừa qua, Vietcombank đã nỗ lực để đạt được xếp hạng hạng A theo Thông tư 52 của Ngân hàng Nhà nước về quy định xếp hạng các tổ chức tín dụng, chi nhánh các ngân hàng nước ngoài.

Theo đó, Vietcombank đã thực hiện tốt các tiêu chí, chỉ tiêu về an toàn vốn, về thanh khoản, về chất lượng điều hành cũng như đạt kết quả tốt về hoạt động kinh doanh. Bên cạnh đó, Vietcombank cũng thực hiện tốt các chỉ đạo của Ngân hàng Nhà nước như giảm lãi suất cho vay đối với doanh nghiệp và người dân cũng như hỗ trợ cho tổ chức tín dụng yếu kém theo chủ trương của Chính phủ.

KHÔNG NÊN QUÁ LO NGẠI

Dù Ngân hàng Nhà nước đã phân bổ hạn mức tín dụng cho các ngân hàng thương mại nhưng ngân hàng vẫn phản ánh thiếu vốn, khách hàng cá nhân lẫn doanh nghiệp đều chưa được đáp ứng nhu cầu.

Cho đến nay, quan điểm của Ngân hàng Nhà nước vẫn là kiên định mục tiêu tăng trưởng tín dụng 14% cho năm 2022 trước các áp lực lớn về lạm phát, tỷ giá và lãi suất.

Tuy nhiên, theo tiến sỹ Cấn Văn Lực - thành viên Hội đồng Tư vấn chính sách tài chính tiền tệ quốc gia, Ngân hàng Nhà nước cần linh hoạt về hạn mức tăng trưởng tín dụng, không nên quá lo ngại về lạm phát mà siết thị trường tín dụng, trong khi có thể tận dụng được cơ hội phục hồi. Nhu cầu vốn tín dụng trong năm nay được nhận định sẽ tăng trưởng cao gắn với nhu cầu thực hơn so với trước rất nhiều do nền kinh tế phục hồi, sản xuất kinh doanh được đẩy mạnh, doanh nghiệp có nhu cầu vốn để hoạt động.

Hơn nữa, thanh khoản hệ thống ngân hàng hiện nay hoàn toàn trong khả năng kiểm soát, trong khi dòng vốn trung và dài hạn chảy vào hệ thống các ngân hàng đang mạnh hơn. Đây là các yếu tố khiến Ngân hàng Nhà nước có thể yên tâm hơn khi xem xét nới room tín dụng.

Đồng tình với quan điểm trên, tiến sỹ Lê Xuân Nghĩa cũng cho rằng từ đầu năm tới nay, chính sách tiền tệ đã có sự phối hợp nhịp nhàng với các chính sách khác, tạo điều kiện phục hồi kinh tế vĩ mô, góp phần kiểm soát lạm phát năm nay có thể dưới mức 4%, tăng trưởng GDP đạt khoảng 7,4%.

Tuy vậy, theo ông Nghĩa, điều quan trọng nhất của chính sách tiền tệ 2 tháng cuối năm và năm tới là không được làm mất đà tăng trưởng. Để làm được điều này, cần nới room tín dụng thêm 1%-2% nữa, tức nâng room tín dụng cả năm lên 15%-16%. Kiểm soát cung tiền là rất quan trọng, nhưng cần kiểm soát vừa phải, không nên siết quá chặt.

Bên cạnh việc nới room thì trong thời gian qua từ khóa “duy trì” hay “bỏ trần tín dụng” xuất hiện nhiều trên báo chí. Cơ quan quản lý cho rằng việc duy trì room tín dụng có những giá trị của nó, nhưng một số chuyên gia ngân hàng lại ủng hộ việc thúc đẩy một cơ chế thị trường hơn cho ngành ngân hàng.

ĐÃ ĐẾN LÚC GỠ “VÒNG KIM CÔ”?

Một số chuyên gia cho rằng, từ năm 2011, hạn mức tín dụng được Ngân hàng Nhà nước sử dụng vì tăng trưởng nóng dẫn đến lạm phát cao. Không phủ nhận hiệu quả của công cụ này trong khoảng thời gian đó, nhưng 11 năm liền công cụ hạn mức tín dụng được Ngân hàng Nhà nước sử dụng như “chiếc vòng kim cô” đối với các ngân hàng.

Ngoài ra room tín dụng là công cụ hành chính, tạo cơ chế xin-cho, tạo môi trường bất bình đẳng cho các ngân hàng thương mại và ảnh hưởng đến nguồn vốn phát triển của các doanh nghiệp.

Giám đốc nguồn vốn một ngân hàng thương mại cổ phần bày tỏ quan điểm trần tín dụng là biện pháp hành chính, chỉ nên thực hiện trong ngắn hạn, chứ không nên kéo dài quá lâu sẽ ảnh hưởng không tốt đến thị trường.

Cũng theo vị giám đốc trên, bỏ trần tín dụng, Ngân hàng Nhà nước vẫn có thể kiểm soát chất lượng tín dụng, rủi ro thanh khoản hệ thống qua hàng loạt tỷ lệ bảo đảm an toàn trong hoạt động của các tổ chức tín dụng. Ngân hàng Nhà nước cũng còn nguyên các công cụ pháp lý để can thiệp, kiểm soát, giám sát đặc biệt các ngân hàng nguy cơ.

Giám đốc nguồn vốn một ngân hàng thương mại cổ phần bày tỏ quan điểm trần tín dụng là biện pháp hành chính, chỉ nên thực hiện trong ngắn hạn, chứ không nên kéo dài quá lâu sẽ ảnh hưởng không tốt đến thị trường.

Cụ thể, Ngân hàng Nhà nước có thể hoàn toàn sử dụng công cụ gián tiếp là tỷ lệ dự trữ bắt buộc, bằng cách tăng tỷ lệ này lên 5%-10% nhằm hạn chế khả năng mở rộng cho vay. Ngoài ra, Ngân hàng Nhà nước cũng có thể yêu cầu tổ chức tín dụng phải mua tín phiếu bắt buộc để hạn chế việc cho vay ra.

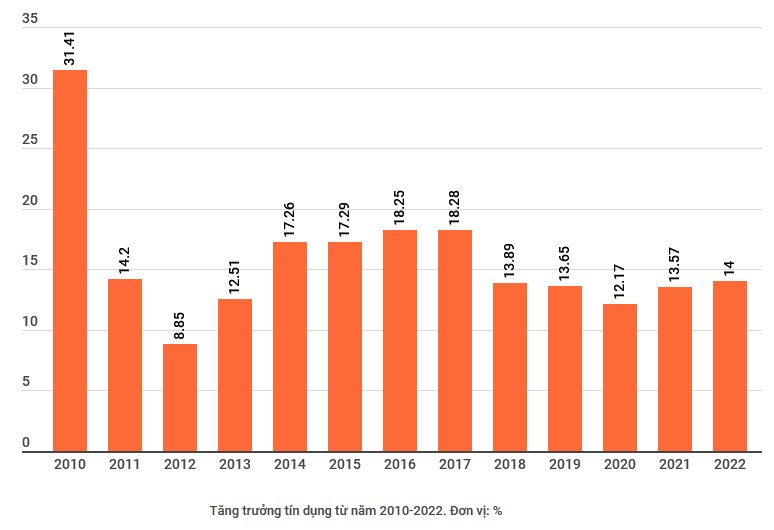

Được biết, Ngân hàng Nhà nước đã thực hiện việc cấp hạn mức tăng trưởng tín dụng hàng năm cho từng ngân hàng kể từ năm 2011 đến nay.

ĐỊNH HƯỚNG DÒNG CHẢY TÍN DỤNG QUA CÁC HỆ SỐ RỦI RO

Hệ thống ngân hàng đóng vai trò đặc biệt đối với nền kinh tế. Khi thị trường ngân hàng hoạt động hiệu quả thì nó đóng vai trò như một túi bơm giúp cho các hoạt động kinh tế phát triển nhanh chóng. Nhưng nếu hệ thống ngân hàng chạy theo lợi nhuận ngắn hạn khi phân bổ nguồn vốn tín dụng không hiệu quả, sẽ khiến cho nợ xấu trong nền kinh tế phát sinh rất lớn.

Xa hơn nữa, lượng cung tiền gia tăng từ hoạt động tín dụng cũng khiến cho nền kinh tế chìm trong hệ lụy lạm phát.

Vì vậy, các chuyên gia cho rằng thời điểm này vẫn cần thiết phải duy trì công cụ room tín dụng.

Vì khi room tín dụng được bỏ thì có thể các ngân hàng sẽ quay trở lại việc phát triển theo chiều rộng dựa trên kỳ vọng của họ về việc cân bằng giữa lợi nhuận và rủi ro, khi đó sẽ có thể đẩy hoạt động cho vay của toàn ngành đến những lĩnh vực có rủi ro cao.

Đặc biệt là cho vay lĩnh vực bất động sản luôn có một sức hút lớn với các ngân hàng thương mại, từ việc cho vay đầu tư phát triển dự án cho đến việc cho vay kinh doanh bất động sản bởi mức lãi suất hấp dẫn, giá trị món vay lớn, vòng quay vốn nhanh…

“Nếu các ngân hàng thương mại không bị giới hạn về room thì mức tăng trưởng tín dụng bất động sản có thể còn cao hơn nhiều. Chính room tín dụng sẽ là một đà hãm phanh để các ngân hàng có thể giới hạn cấp tín dụng cho những lĩnh vực mà nhà điều hành thấy ẩn chứa nhiều rủi ro,” chuyên gia Lê Hoài Ân đánh giá.

Tiến sỹ Trần Hoàng Ngân cũng nhìn nhận mặc dù room tín dụng là một công cụ hành chính nhưng vẫn phù hợp trong bối cảnh hiện nay.

“Chỉ đến khi nào hệ thống ngân hàng được củng cố, tái cơ cấu ổn định mạnh mẽ. Có thể điều hành chính sách tiền tệ thông suốt không bị gãy ở những điểm thắt do yếu kém thì lúc đó mới có thể bỏ room,” ông Ngân chia sẻ thêm.

Đồng tình với quan điểm trên, ông Trương Văn Phước-thành viên Hội đồng Tư vấn chính sách tài chính tiền tệ quốc gia cũng cho rằng trước mắt việc duy trì room là rất quan trọng nhưng thời gian tới, chính sách tiền tệ cần phải định hướng dòng chảy tín dụng qua các hệ số rủi ro. Nếu ngân hàng cho vay ngành nghề nào rủi ro nhiều thì room phải thấp.

Thống đốc cho biết đối với phân bổ cho tổ chức tín dụng, Ngân hàng Nhà nước có nguyên tắc chung, đó là tổ chức có tình hình lành mạnh, quản trị tốt hơn sẽ được phân bổ tăng trưởng tín dụng cao hơn.

Với tình trạng này, khi có biến động trong nền kinh tế thế giới, doanh nghiệp và người dân gặp khó khăn trong sản xuất kinh doanh sẽ ảnh hưởng ngay tới hệ thống ngân hàng. Nếu ngân hàng gặp vấn đề, mất khả năng chi trả sẽ gây hệ lụy tới nền kinh tế, do đó việc kiểm soát tăng trưởng tín dụng là cần thiết.

“Từ khi áp dụng việc kiểm soát tăng trưởng tín dụng vào năm 2011, Ngân hàng Nhà nước thấy đây là biện pháp hiệu quả trong tổ chức điều hành, đưa thị trường tiền tệ, tín dụng ổn định trở lại,” Thống đốc Nguyễn Thị Hồng nhấn mạnh.

Theo bà Hồng, trước đây khi không kiểm soát room tín dụng, một số ngân hàng có mức tăng trưởng tín dụng rất cao, lên tới 30%-53,8%, tạo ra những cuộc đua lãi suất để huy động nguồn tiền cho vay.

Thống đốc cho biết đối với phân bổ cho tổ chức tín dụng, Ngân hàng Nhà nước có nguyên tắc chung, đó là tổ chức có tình hình lành mạnh, quản trị tốt hơn sẽ được phân bổ tăng trưởng tín dụng cao hơn. Điều này cũng nhằm đảm bảo mục tiêu chung, cao nhất là ổn định vĩ mô, kiểm soát lạm phát và vì an toàn hệ thống./.

Tác giả: Minh Thúy