") Nhiều ngân hàng đã tăng lãi suất không kỳ hạn lên mức kịch trần cho phép để hút dòng tiền. (Ảnh: Vietnam+)

Nhiều ngân hàng đã tăng lãi suất không kỳ hạn lên mức kịch trần cho phép để hút dòng tiền. (Ảnh: Vietnam+)

Lãi suất tiết kiệm liên tục phá kỷ lục khi các ngân hàng chạy đua thu hút vốn, không chỉ các kỳ hạn mà lãi suất tiền gửi không kỳ hạn (CASA) cũng được các tổ chức tín dụng tăng lên kịch trần cho phép. Vì vậy, chuyên gia cho rằng các ngân hàng sẽ khó có được giá vốn rẻ như trước kia.

Tăng kịch trần

Với các ngân hàng, việc thu hút được tỷ lệ cao tiền gửi không kỳ hạn đóng vai trò quan trọng, vì nó tạo ra một nguồn vốn giá rẻ, nếu ngân hàng có thể duy trì được lượng tiền gửi không kỳ hạn tăng trưởng tốt so với tổng huy động thì sẽ có khả năng bù đắp cho việc tăng chi phí từ huy động có kỳ hạn và phát hành trái phiếu. Điều này giúp các ngân hàng có cơ hội mở rộng biên lợi nhuận dù tăng chi phí huy động. Thế nên, ngân hàng nào có tỷ lệ CASA càng tăng thì sẽ có lợi thế cạnh tranh càng cao.

Cũng vì CASA mang lại nhiều lợi ích nên thu hút tiền gửi không kỳ hạn đã, đang trở thành cuộc cạnh tranh gay gắt giữa các ngân hàng thương mại. Tỷ lệ CASA cao được coi như một thành tích của ngân hàng.

[Thêm nhiều ngân hàng thương mại báo lãi cao, nợ xấu giảm mạnh]

Thông thường, lãi suất tiền gửi không kỳ hạn thấp hơn rất nhiều so với tiền gửi có kỳ hạn, chỉ ở quanh mức 0,1%-0,3%/năm.

Tuy nhiên, từ đầu tháng 11, một số ngân hàng đã bắt đầu đẩy lãi suất tiền gửi không kỳ hạn lên từ 0,5%-1%, điều này khiến cuộc đua CASA ngày càng khốc liệt.

Phát “ngòi nổ” đầu tiên là VPBank, ngân hàng này đã công bố tăng lãi suất tiền gửi không kỳ hạn áp dụng với khách hàng cá nhân lên mức “kịch trần” 1%/năm, áp dụng từ 1/11. Theo đó, khách hàng cá nhân có số dư tiền gửi bình quân dưới 100 triệu đồng trên tài khoản thanh toán sẽ hưởng lãi suất không kỳ hạn 0,2%/năm; số dư tiền gửi bình quân từ 100 triệu đến dưới 500 triệu đồng sẽ hưởng lãi suất 0,5%/năm.

Đặc biệt khách hàng cá nhân có số dư tiền gửi bình quân từ 500 triệu đồng trở lên trong tài khoản thanh toán sẽ được hưởng lãi suất không kỳ hạn kịch trần với mức 1%/năm- mức chạm trần theo quy định của Ngân hàng Nhà nước.

Tiếp đến là Techcombank, từ ngày 5/11 ngân hàng này đã tăng lãi suất tiền gửi không kỳ hạn lên mức 1%/năm. Đáng chú ý, trước đó dù là ngân hàng có tỷ lệ CASA rất cao trong những năm gần đây, lãi suất tiền gửi không kỳ hạn ở Techcombank chỉ 0,03%/năm.

Việc tăng lãi suất tiền gửi không kỳ hạn của VPBank, Techcombank không phải là cá biệt.

Hiện đã có thêm nhiều ngân hàng thương mại tăng lãi suất tiền gửi không kỳ hạn lên mức 1%/năm như ACB, Bac A Bank, OCB, Sacombank, SCB, NCB, Kienlongbank…

Trong đó, Sacombank điều chỉnh biểu lãi suất huy động khách hàng cá nhân, trong đó lãi suất áp dụng cho tài khoản thanh toán (tiền gửi không kỳ hạn) có số dư trên 100 triệu đồng là 1%/năm, trên 20 triệu đến dưới 100 triệu đồng là 0,5%/năm và số dư 20 triệu đồng trở xuống là 0,3%/năm.

Theo khảo sát đến ngày 15/11, còn khoảng gần 20 ngân hàng đang niêm yết mức lãi suất không kỳ hạn dưới mức trần cho phép (1%) của Ngân hàng Nhà nước.

Trong đó, có 5 ngân hàng ghi nhận lãi suất tiền gửi không kỳ hạn ở mức 0,1% bao gồm có 3 ông lớn BIDV, Vietcombank, VietinBank cùng LienVietPostBank và HDBank. Trong đó, BIDV ưu tiên cho khách hàng là tiểu thương có số dư tiền gửi từ 250 triệu đồng trở lên trong tài khoản thanh toán sẽ được hưởng lãi suất không kỳ hạn với mức 1%/năm, còn các đối tượng khách hàng khác vẫn giữ nguyên mức cũ.

") BAC A BANK cũng tăng lãi suất không kỳ hạn lên 1%. (Ảnh: Vietnam+)

BAC A BANK cũng tăng lãi suất không kỳ hạn lên 1%. (Ảnh: Vietnam+)

Bẩy ngân hàng niêm yết mức lãi suất 0,2% gồm VIB, Saigonbank, PVCombank, PGBank, Eximbank, CB Bank, ABBank.

Các chuyên gia nhận định, với việc tăng lãi suất như hiện nay những ngân hàng còn lại sẽ khó lòng giữ yên được lãi suất không kỳ hạn, đặc biệt là khi Ngân hàng Nhà nước cũng đã mở đường qua 2 lần điều chỉnh lãi suất điều hành.

'Tìm lối đi riêng'

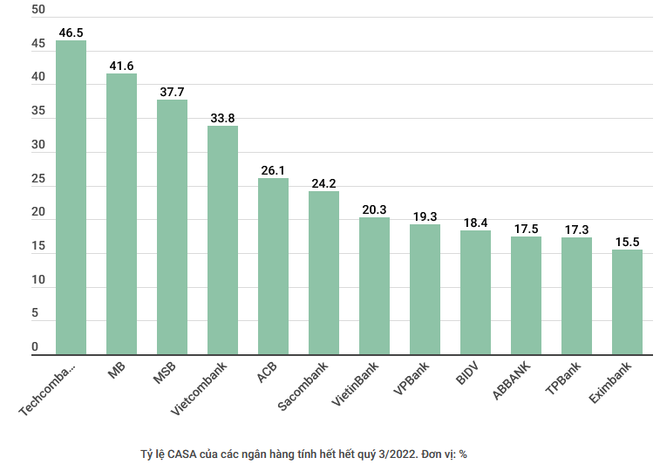

Lãi suất huy động của tiền gửi có kỳ hạn liên tục tăng đã đặt thêm áp lực "pha loãng" chi phí vốn lên tiền gửi không kỳ hạn của các ngân hàng. Báo cáo tài chính quý 3/2022 của 28 ngân hàng niêm yết trên sàn chứng khoán cũng đang cho thấy điều này. Trong đó, có đến 18 ngân hàng, tương đương tỷ lệ gần 67% ghi nhận tỷ lệ CASA sụt giảm trong 9 tháng. Tỷ lệ CASA bình quân của nhóm theo đó đã giảm từ mức 18% hồi đầu năm nay xuống còn 16,7% vào cuối quý 3.

Tại Techcombank, dù lượng tiền gửi khách hàng vẫn nhích nhẹ 1,3% trong 3 quý đầu năm nhưng lượng tiền gửi không kỳ hạn đã giảm 6,7%, khiến tỷ lệ CASA của ngân hàng dù vẫn dẫn đầu hệ thống nhưng đã giảm khá mạnh so với đầu năm, xuống còn 46,5%.

Trong khi đó, tại MB, lượng tiền gửi khách hàng đến cuối tháng 9/2022 đã giảm 2% so với đầu năm trong khi lượng tiền gửi không kỳ hạn cũng đã giảm hơn 16.000 tỷ đồng, tương đương 9,5%. Tỷ lệ CASA của MB theo đó cũng giảm 3,4 điểm %, xuống còn 41,6%.

Một ngân hàng khác có tỷ lệ CASA giảm khá mạnh là KienLongBank, tỷ lệ này giảm từ 15,5% hồi đầu năm xuống còn 9,2% kết thúc quý 3/2022, nằm trong nhóm những ngân hàng có CASA giảm mạnh nhất.

Trong 28 ngân hàng niêm yết, có tới 14 ngân hàng (tương đương 51,9%) sở hữu tỷ lệ CASA ở mức dưới 15%. Trong đó, VietBank là ngân hàng có tỷ lệ CASA ở mức thấp nhất khi chỉ 4,9% tổng số tiền gửi khách hàng là tiền gửi không kỳ hạn. VietCapitalBank và LienVietPostBank lần lượt đứng thứ hai và ba với tỷ lệ CASA ở mức 5,9% và 6,3%.

Cùng với đó, một số ngân hàng khác cũng có tỷ lệ CASA ở mức thấp bao gồm: SHB (8%); Baovietbank (7,6%); NamABank (6,8%)…

Giới phân tích tài chính nhận định, CASA của ngân hàng sẽ khó giữ phong độ như trước. Nguyên nhân dòng tiền đang có xu hướng quay trở lại ngân hàng khi các kênh đầu tư như chứng khoán, bất động sản, tiền ảo... không mấy sáng sủa, thay vì để tiền trong tài khoản thanh toán chờ cơ hội lướt sóng như trước, nhiều người lựa chọn tiền gửi tiết kiệm có kỳ hạn nhằm gia tăng lợi nhuận, nhất là khi lãi suất tiền gửi tăng.

Một thực tế là trước đây, để hút tiền gửi không kỳ hạn, Techcombank, MB đã đi đầu trong việc thực hiện chính sách miễn phí hàng loạt giao dịch trực tuyến, thì nay tất cả các ngân hàng áp dụng. Do đó, sự canh tranh ngày càng gay gắt giữa các ngân hàng, theo đó lượng tiền gửi không kỳ hạn cũng được phân bổ cho các ngân hàng khác.

Tiến sỹ Nguyễn Hữu Huân-Trường Đại học Kinh tế Thành phố Hồ Chí Minh cho rằng các ngân hàng cần rất nhiều nỗ lực để có thể thu hút CASA và mỗi ngân hàng phải tìm cho mình “lối đi riêng.”

Cũng theo ông Huân, các ngân hàng cần đầu tư mạnh hơn về dịch vụ thanh toán, tư vấn, chăm sóc khách hàng. Cùng với đó là tích cực đầu tư ngân hàng số, gia tăng trải nghiệm khách hàng, tăng hiệu quả và sự tiện lợi khi sử dụng dịch vụ ngân hàng.

Ngoài ra, ngân hàng cũng cần tăng cường liên kết cùng các trang thương mại điện tử, khuyến khích khách hàng thanh toán qua ứng dụng ngân hàng. Đặc biệt, cần đi sâu vào phân khúc khách hàng ở lĩnh vực thế mạnh và thiết kế sản phẩm dịch vụ đáp ứng được nhu cầu của khách hàng trong các lĩnh vực trọng tâm này. Bởi khi sản phẩm, dịch vụ bám sát nhu cầu của khách hàng thì sẽ được đón nhận và sử dụng nhiều hơn, kéo theo các hoạt động thanh toán hàng ngày cũng như các hoạt động khác gia tăng, từ đó thúc đẩy CASA tăng theo./.