Giá quặng sắt trên thị trường quốc tế đi xuống buộc nhiều nhà cung cấp Trung Quốc phải cắt giảm sản lượng trong bối cảnh chi phí sản xuất trong nước cao.

Hiện tượng này đẩy Trung Quốc - nước tiêu thụ quặng sắt hàng đầu thế giới (đồng thời cũng là nhà sản xuất thép chủ lực trên thị trường) - vào thế phải phụ thuộc nhiều hơn vào nguồn quặng nhập khẩu bằng đường biển.

Dự báo, đây sẽ là nhân tố hỗ trợ thị trường vận tải đang trong cảnh đìu hiu.

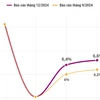

Kể từ tháng 9/2011 tới nay, giá quặng sắt trên thị trường thế giới đã giảm hơn 30%. Riêng tuần trước, giá quặng đã giảm tới 18%. Tuy nhiên, kho dự trữ của các nhà sản xuất thép đang vơi đi và sẽ cần phải bổ sung trong tuần tới.

Các chuyên gia phân tích dự báo họ sẽ quay sang quặng giá rẻ trên thị trường nước ngoài, chứ không màng đến nguồn quặng trong nước đắt đỏ lại có chất lượng thấp. Xu hướng này sẽ hỗ trợ cho thị trường vận tải sử dụng các tàu siêu lớn.

Denny Sahar, chuyên gia phân tích kim loại thuộc công ty giao dịch Ronly (có trụ sở ở London) nhận định về lôgic, các nhà máy thép Trung Quốc sẽ mua nhiều quặng sắt bằng đường biển do giá hạ.

Giá quặng sắt quốc tế trong phiên giao dịch cuối tuần trước ở mức khoảng 117 USD/tấn (điều kiện giao hàng CNF Trung Quốc).

Trong khi đó, theo Macquarie, một số nhà sản xuất Trung Quốc phải đầu tư tới 150-160 USD để cho ra lò 1 tấn quặng sắt.

Đặc biệt, chi phí sản xuất của 1/4 số nhà cung cấp quặng tại Trung Quốc đã vượt mức 135 USD/tấn.

Derek Langston, Giám đốc công ty nghiên cứu và tư vấn SSY dự báo trong thời gian dài hạn hơn, nếu giá quặng sắt vẫn thấp, Trung Quốc sẽ tăng cường nhập khẩu nguyên liệu này - một hiện tượng đã từng xảy ra cách đây vài năm.

Sự dịch chuyển trong hoạt động buôn bán quặng sắt đóng vai trò sống còn đối với thị trường vận tải vốn đang phải vật lộn với tình trạng thừa ứ tàu.

Quặng sắt chiếm khoảng 31% thị trường tàu siêu lớn, tiếp theo là than đá (khoảng 29%).

Trong một thông tin có liên quan, các nhà cung cấp quặng sắt Ấn Độ đã cắt giảm hoạt động xuất khẩu, do phải chịu thêm một loại thuế xuất khẩu, khiến họ không thể cạnh tranh với "ba cây đại thụ" của ngành này là BHP Billiton, Rio Tinto và Vale./.

Hiện tượng này đẩy Trung Quốc - nước tiêu thụ quặng sắt hàng đầu thế giới (đồng thời cũng là nhà sản xuất thép chủ lực trên thị trường) - vào thế phải phụ thuộc nhiều hơn vào nguồn quặng nhập khẩu bằng đường biển.

Dự báo, đây sẽ là nhân tố hỗ trợ thị trường vận tải đang trong cảnh đìu hiu.

Kể từ tháng 9/2011 tới nay, giá quặng sắt trên thị trường thế giới đã giảm hơn 30%. Riêng tuần trước, giá quặng đã giảm tới 18%. Tuy nhiên, kho dự trữ của các nhà sản xuất thép đang vơi đi và sẽ cần phải bổ sung trong tuần tới.

Các chuyên gia phân tích dự báo họ sẽ quay sang quặng giá rẻ trên thị trường nước ngoài, chứ không màng đến nguồn quặng trong nước đắt đỏ lại có chất lượng thấp. Xu hướng này sẽ hỗ trợ cho thị trường vận tải sử dụng các tàu siêu lớn.

Denny Sahar, chuyên gia phân tích kim loại thuộc công ty giao dịch Ronly (có trụ sở ở London) nhận định về lôgic, các nhà máy thép Trung Quốc sẽ mua nhiều quặng sắt bằng đường biển do giá hạ.

Giá quặng sắt quốc tế trong phiên giao dịch cuối tuần trước ở mức khoảng 117 USD/tấn (điều kiện giao hàng CNF Trung Quốc).

Trong khi đó, theo Macquarie, một số nhà sản xuất Trung Quốc phải đầu tư tới 150-160 USD để cho ra lò 1 tấn quặng sắt.

Đặc biệt, chi phí sản xuất của 1/4 số nhà cung cấp quặng tại Trung Quốc đã vượt mức 135 USD/tấn.

Derek Langston, Giám đốc công ty nghiên cứu và tư vấn SSY dự báo trong thời gian dài hạn hơn, nếu giá quặng sắt vẫn thấp, Trung Quốc sẽ tăng cường nhập khẩu nguyên liệu này - một hiện tượng đã từng xảy ra cách đây vài năm.

Sự dịch chuyển trong hoạt động buôn bán quặng sắt đóng vai trò sống còn đối với thị trường vận tải vốn đang phải vật lộn với tình trạng thừa ứ tàu.

Quặng sắt chiếm khoảng 31% thị trường tàu siêu lớn, tiếp theo là than đá (khoảng 29%).

Trong một thông tin có liên quan, các nhà cung cấp quặng sắt Ấn Độ đã cắt giảm hoạt động xuất khẩu, do phải chịu thêm một loại thuế xuất khẩu, khiến họ không thể cạnh tranh với "ba cây đại thụ" của ngành này là BHP Billiton, Rio Tinto và Vale./.

Hương Giang (TTXVN/Vietnam+)