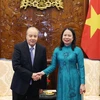

") Đại biểu Quốc hội Thành phố Hồ Chí Minh Trần Hoàng Ngân phát biểu ý kiến. (Ảnh: Văn Điệp/TTXVN)

Đại biểu Quốc hội Thành phố Hồ Chí Minh Trần Hoàng Ngân phát biểu ý kiến. (Ảnh: Văn Điệp/TTXVN) Tại phiên làm việc chiều 12/6, các đại biểu Quốc hội thảo luận ở hội trường về dự thảo Nghị quyết về xử lý nợ xấu của các tổ chức tín dụng.

Xử lý các khoản nợ phát sinh

Các đại biểu Quốc hội bày tỏ sự thống nhất với Báo cáo giải trình, tiếp thu, chỉnh lý dự thảo Nghị quyết về xử lý nợ xấu của các tổ chức tín dụng. Các đại biểu đánh giá, nợ xấu là vấn đề nhức nhối của nền kinh tế.

Mặc dù ngành ngân hàng trong thời gian qua đã có nhiều cố gắng, nỗ lực, song do thiếu những cơ chế cần thiết của chính sách pháp luật nên vẫn chưa thể xử lý được dứt điểm, sau nhiều năm tích tụ lại thành khối lượng nợ xấu rất lớn.

Chính vì vậy, trong điều kiện hiện nay, để có căn cứ pháp lý đủ mạnh, các đại biểu đồng tình với việc ban hành một Nghị quyết của Quốc hội về xử lý nợ xấu và kỳ vọng Nghị quyết này sẽ tạo điều kiện để tháo gỡ một cách căn bản vướng mắc, khó khăn liên quan đến xử lý nợ xấu.

Tại phiên thảo luận, các đại biểu Quốc hội đã thảo luận, cho ý kiến về khái niệm nợ xấu (điều 4), quy định về thu giữ tài sản bảo đảm trong trường hợp có tranh chấp (Điều 7), về kê biên tài sản bảo đảm của bên phải thi hành án (Điều 11)...

Đối với khái niệm nợ xấu (Điều 4), nhiều ý kiến đề nghị cần quy định cụ thể trong dự thảo Nghị quyết về nguyên tắc và phương pháp xác định nợ xấu bảo đảm rõ ràng, dễ hiểu hoặc đưa vào Phụ lục mà không ủy quyền cho ngân hàng Nhà nước xác định.

Ủy ban Thường vụ Quốc hội đã tiếp thu, chỉnh lý khoản 1 Điều 4 và bổ sung Phụ lục về xác định nợ xấu đính kèm Nghị quyết để bảo đảm rõ ràng, minh bạch; bổ sung quy định về thẩm quyền của Ủy ban Thường vụ Quốc hội xem xét, sửa đổi Phụ lục này theo đề nghị của Chính phủ.

Một số ý kiến đề nghị cho phép xử lý các khoản nợ phát sinh trong thời hạn thực hiện của Nghị quyết để bảo đảm đồng bộ trong việc thực hiện chính sách xử lý nợ xấu. Một số ý kiến đề nghị chỉ áp dụng đối với khoản nợ xấu trước thời điểm 31/12/2016.

Đại biểu Mai Hồng Hải (Hải Phòng) cho rằng, thực tế phát sinh nợ cùng thời điểm trước ngày 31/12/2016 nhưng tùy theo thời hạn cho vay mà phân loại nợ xấu khác nhau, có thể là nợ xấu trước hoặc sau ngày 31/12/2016.

Ngoài ra, nợ xấu là phần tất yếu trong hoạt động tín dụng thì nợ phát sinh sau ngày 31/12/2016, thậm chí phát sinh sau khi Nghị quyết có hiệu lực cũng trở thành nợ xấu.

Đại biểu Mai Hồng Hải đề nghị dự thảo Nghị quyết nên quy định theo hướng xử lý các khoản nợ xấu trong thời hạn của Nghị quyết mà không phân biệt phát sinh khi nào, đồng thời tạo điều kiện cho các tổ chức tín dụng xử lý tối đa nợ xấu.

Đồng tình với quan điểm này, đại biểu Nguyễn Ngọc Phương (Quảng Bình) nhấn mạnh, cùng một nhà nước, cùng một loại nợ xấu, chính sách pháp luật để xử lý nợ xấu lại khác nhau là không phù hợp.

“Đã là nợ xấu thì nợ trước hay sau 31/12/2016 đều là nợ xấu. Nếu nợ xấu sau 2016 không được xử lý thì xử lý theo quy định nào?” đại biểu Nguyễn Ngọc Phương phân tích.

Đại biểu Cao Đình Thưởng (Phú Thọ) nhất trí với đề xuất phạm vi điều chỉnh của dự thảo Nghị quyết nên áp dụng cho các khoản nợ xấu hiện tại, các khoản nợ xấu phát sinh trong thời gian hiệu lực của Nghị quyết và áp dụng cho tất cả các tổ chức tín dụng. Thời hạn hiệu lực 5 năm là phù hợp để Nghị quyết có đủ thời gian phát huy tác dụng trong tổ chức thực hiện.

Tuy nhiên, theo đại biểu Cao Đình Thưởng, bên cạnh những tác động mà Nghị quyết đem lại, nhiều đại biểu Quốc hội và cử tri vẫn băn khoăn, lo lắng về việc ban hành Nghị quyết này liệu có hay không việc vô tình làm cho một số người có trách nhiệm gây ra nợ xấu được vô can, miễn tội.

“Điều này cần được giải thích rõ hoặc cần có nội dung quy định cụ thể trong Nghị quyết để khẳng định không miễn trừ trách nhiệm đối với những người có hành vi vi phạm pháp luật gây ra nợ xấu cho dù nợ xấu đã được xử lý,” đại biểu Cao Đình Thưởng nhấn mạnh.

[Thảo luận về Nghị quyết xử lý nợ xấu của các tổ chức tín dụng]

Công khai, minh bạch thông tin về thu giữ tài sản bảo đảm

Về thu giữ tài sản bảo đảm trong trường hợp có tranh chấp (Điều 7), một số ý kiến đề nghị quy định rõ trường hợp thu giữ tài sản bảo đảm, nếu có tranh chấp, liên quan tố tụng thì thực hiện qua Tòa án và cần làm rõ phạm vi tranh chấp trong dự thảo Nghị quyết.

Ủy ban Thường vụ Quốc hội đã tiếp thu, bổ sung tại khoản 8 Điều 7 như sau: "Việc thu giữ tài sản bảo đảm theo quy định tại Điều này chỉ thực hiện đối với tài sản bảo đảm không có tranh chấp, không đang bị kê biên trong vụ án hình sự.”

Việc xác định phạm vi tranh chấp được thực hiện theo quy định của pháp luật về dân sự, tố tụng dân sự.

Một số ý kiến đề nghị cần quy định chặt chẽ để việc thu giữ tài sản bảo đảm không ảnh hưởng đến quy định của Hiến pháp về quyền công dân, quyền nhà ở của công dân; công khai minh bạch thông tin về thu giữ tài sản, kéo dài thời gian thông báo về việc thu giữ, quy định phù hợp về thẩm quyền của Ủy ban Nhân dân và Công an cấp xã. Điều 22 Hiến pháp quy định “Mọi người có quyền bất khả xâm phạm về chỗ ở. Không ai được tự ý vào chỗ ở của người khác nếu không được người đó đồng ý. Việc khám xét chỗ ở do luật định.”

Về vấn đề này, Ủy ban Thường vụ Quốc hội cho biết, theo quy định tại Nghị quyết, việc thực hiện quyền thu giữ tài sản bảo đảm được thực hiện trên cơ sở thỏa thuận tự nguyện đã có tại hợp đồng bảo đảm giữa các bên. Như vậy, việc tổ chức tín dụng thu giữ tài sản bảo đảm là nhà ở của người bảo đảm hoặc người giữ tài sản bảo đảm (chủ nhà) về nguyên tắc đã được người bảo đảm hoặc người giữ tài sản bảo đảm (chủ nhà) đồng ý theo thỏa thuận thu giữ tại hợp đồng bảo đảm đã ký. Do vậy, việc thực hiện các quyền này không xâm phạm đến quyền con người, quyền công dân, quyền bất khả xâm phạm về chỗ ở theo quy định tại Hiến pháp.

Tiếp thu ý kiến đại biểu Quốc hội, Ủy ban Thường vụ Quốc hội đã chỉnh lý Điều 7 theo hướng minh bạch thông tin việc thu giữ, đăng tải công khai trên trang thông tin điện tử của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, tổ chức mua bán, xử lý nợ xấu; đồng thời quy định phù hợp hơn về thẩm quyền của Ủy ban nhân dân cấp xã, cơ quan Công an, kéo dài thời gian thông báo để người có tài sản bị thu giữ có thêm thời gian sắp xếp việc chuyển giao tài sản bảo đảm và sắp xếp chỗ ở cho những người liên quan nếu thu giữ tài sản bảo đảm là nhà ở.

Tán thành về việc điều chỉnh nội dung trên của dự thảo Nghị quyết, đại biểu Nguyễn Ngọc Phương (Quảng Bình) cho rằng, việc công khai, minh bạch thông tin về thu giữ tài sản, thông báo trước thời điểm thực hiện sẽ đảm bảo quy định của Hiến pháp về quyền công dân, quyền nhà ở của công dân. Đại biểu Nguyễn Ngọc Phương khẳng định, xử lý tín dụng về thu giữ tài sản bảo đảm là việc làm cần thiết, tạo điều kiện để bảo đảm quyền lợi cho hoạt động tín dụng của ngân hàng.

Đại biểu Trần Hoàng Ngân (Thành phố Hồ Chí Minh) cũng nêu rõ, Điều 7 là điều cốt lõi, quan trọng nhất của Nghị quyết. Điều này quy định hết sức chi tiết việc thu giữ tài sản bảo đảm trong trường hợp có tranh chấp. Các nội dung trong Điều 7 cơ bản đầy đủ, tuy nhiên cần lưu ý đến Thông tư liên tịch số 03/2001/TTLT-NHNN-BTP-BCA-BTC-TCĐC ngày 23/4/2001 của Ngân hàng Nhà nước Việt Nam - Bộ Tư pháp - Bộ Công an - Bộ Tài chính - Tổng cục Địa chính hướng dẫn việc xử lý tài sản bảo đảm tiền vay để thu hồi nợ cho các tổ chức tín dụng, tránh chồng chéo.

Về cơ chế xử lý tranh chấp cũng như hành vi vi phạm pháp luật trong quá trình thu giữ xử lý tài sản, đại biểu Hoàng Thị Thu Trang (Nghệ An) nhận định, Báo cáo giải trình mới chỉ nêu được một phần thực tiễn hiện nay.

Trên thực tế, có nhiều trường hợp không chỉ tranh chấp giữa tổ chức tín dụng và người vay, mà là người vay hoặc những người liên quan như người đồng sở hữu, người thừa kế, người đang thuê tài sản sẽ đề nghị xử lý những hành vi vi phạm pháp luật của tổ chức tín dụng trong quá trình thu giữ, xử lý tài sản đảm bảo.

Đối chiếu với pháp luật dân sự hiện hành, đại biểu Hoàng Thị Thu Trang cho rằng, việc xử lý vấn đề này chưa được quy định một cách đầy đủ và rõ ràng. Bên cạnh đó, nhiều trình tự, thủ tục thu giữ, xử lý tài sản của tổ chức tín dụng tại Nghị quyết quy định khái quát, chung chung so với quy định của Luật Thi hành án dân sự hiện hành./.