") Ảnh minh họa. (Nguồn: TTXVN)

Ảnh minh họa. (Nguồn: TTXVN) Thuế tài sản được xem là một nguồn thu ổn định cho chính phủ các nước nhờ những ưu điểm của nó, như đối tượng đánh thuế là những bất động sản hữu hình.

Tuy nhiên, không có một khuôn mẫu chung thống nhất về thuế tài sản ở các quốc gia, và các nước Đông Nam Á đang nỗ lực xây dựng và hoàn thiện hệ thống thuế tài sản sao cho phù hợp với mục tiêu và điều kiện ở mỗi nước.

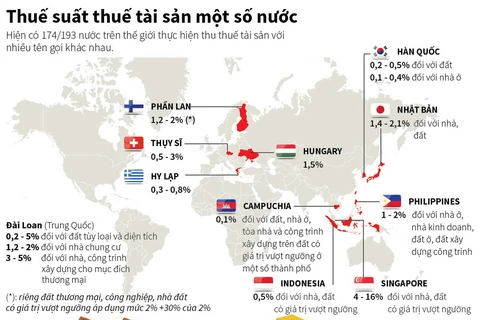

Ở Singapore, tất cả các chủ sở hữu bất động sản đều phải đóng thuế tài sản, bất kể chủ sở hữu đang ở tại căn hộ đó hay cho thuê hoặc để trống bất động sản của họ.

Cụ thể, tiền thuế tài sản mà chủ sở hữu phải trả mỗi năm bằng giá trị phát sinh hàng năm của tài sản nhân với thuế suất áp dụng với từng trường hợp, trong đó, giá trị phát sinh hàng năm của tài sản là giá trị tiền thuê nhà ước tính trong cả năm, giả định rằng chủ sở hữu cho thuê căn nhà đó.

Còn về thuế suất, thuế tài sản ở Singapore được đánh theo hình thức lũy tiến. Theo cơ cấu thuế tài sản có hiệu lực từ ngày 1/1/2015, nếu chủ sở hữu ở tại căn nhà của mình thì mức thuế suất dao động từ 0-16% (tài sản để ở có giá trị hằng năm dưới 8.000 SGD sẽ được miễn thuế tài sản), còn nếu chủ sở hữu cho thuê hoặc bỏ trống căn nhà đó thì mức thuế áp dụng sẽ từ 10-20%, tùy thuộc vào giá trị hằng năm của tài sản.

[Dự thảo Luật Thuế tài sản - Cần tạo sự công bằng và ổn định xã hội]

Chẳng hạn, với một căn hộ có giá trị phát sinh hàng năm là 36.000 SGD thì theo cách tính thuế lũy tiến của Singapore, chủ sở hữu sẽ phải trả một khoản thuế tài sản 1.120 SGD/năm nếu ở tại căn hộ đó, và con số này sẽ là 3.600 SGD/năm nếu cho thuê. (1 SGD = 0,76350 USD)

Nhiều người Singapore muốn có hai căn nhà, một để ở và một để cho thuê. Nhưng đầu tư vào bất động sản ở Singapore để có thêm nguồn thu nhập thực sự rất đắt đỏ. Vì thuế tài sản là khoản tách biệt với thuế thu nhập từ việc cho thuê tài sản.

Nói cách khác, nếu chủ sở hữu cho thuê bất động sản của mình, họ sẽ phải đóng cả thuế bất động sản trong trường hợp cho thuê, vốn đã cao hơn so với thuế đối với nhà để ở, và thuế thu nhập từ tiền cho thuê nhà.

Trong khi đó, tại Thái Lan, quy định về thuế tài sản “dễ thở” hơn. Ở Thái Lan, chủ sở hữu bất động sản chỉ phải đóng thuế tài sản nếu cho thuê bất động sản đó, với mức thuế 12,5% giá trị cho thuê hàng năm được thẩm định.

Cũng tương tự như Singapore, trong trường hợp này, chủ sở hữu cũng phải đóng cả thuế thu nhập từ khoản tiền cho thuê. Còn nếu chủ sở hữu ở tại căn hộ của họ hoặc để trống thì không phải chịu thuế tài sản.

Tuy nhiên, theo dự thảo luật thuế tài sản mới đã được Nội các Thái Lan thông qua và đang trong quá trình xem xét, chủ sở hữu vẫn phải đóng thuế kể cả khi ở tại căn hộ của mình hay để trống căn hộ đó, với thuế suất dao động từ 0,03-5%.

Hệ thống thuế tài sản ở Malaysia lại có chút khác biệt, khi kết hợp cả hai hình thức thuế suất tương đối và thuế suất tuyệt đối. Bất cứ chủ sở hữu bất động sản nào ở Malaysia cũng phải đóng hai loại thuế.

Thứ nhất là thuế tương đối, hay còn gọi là cukai pintu, dùng để trang trải các chi phí xây dựng và sửa chữa các cơ sở hạ tầng công cộng trong khu vực hay thành phố. Thuế này được tính theo tỷ lệ phần trăm trên giá trị cho thuê ước tính hàng năm của tài sản do chính quyền địa phương thẩm định. Chính quyền mỗi địa phương sẽ tự đặt ra một mức thuế suất riêng, nhưng thường ở quanh mức 4%.

Thứ hai là thuế tuyệt đối, có tên là cukai tanah và được tính dựa trên loại hình và diện tích đất (do các chính quyền địa phương quyết định). Ngoài ra, trong trường hợp chủ sở hữu cho thuê tài sản của họ thì họ cũng phải đóng thuế thu nhập từ khoản tiền cho thuê này.

Trong khi đó, Lào là quốc gia duy nhất ở Đông Nam Á đánh thuế đất theo hình thức thuế suất tuyệt đối. Thuế đất tại Đất nước Triệu voi thay đổi tùy thuộc vào diện tích, vị trí (ngoại ô hay nội thành), mục đích sử dụng đất (đất xây dựng hay đất nông nghiệp…), và thuế suất được tính trên mỗi đơn vị mét vuông.

Tại Việt Nam, mới đây Bộ Tài chính đề xuất đánh thuế đối với nhà giá trị từ 700 triệu đồng trở lên (cho phần giá trị vượt 700 triệu đồng), với mức 0,4% mỗi năm. Bộ ước tính rằng nếu phương án này được luật hóa, nhà nước sẽ thu được thuế tài sản khoảng 31.000 tỷ đồng.

Cũng theo Bộ Tài chính, qua đánh giá cho thấy ở Việt Nam, thuế thu trong quá trình sử dụng tài sản (thuế sử dụng đất phi nông nghiệp, thuế sử dụng đất nông nghiệp) hiện chỉ chiếm khoảng 0,036% GDP và mới chỉ điều tiết đối với đất.

Thuế tài sản là một loại thuế ra đời sớm trong hệ thống thuế của đa số các quốc gia trên thế giới, đặc biệt là ở các quốc gia có nền kinh tế thị trường phát triển.

Theo thống kê của Bộ Tài chính, hiện có 174/193 nước thực hiện thu thuế tài sản (thuế thu hàng năm, trong quá trình sử dụng tài sản) với nhiều tên gọi khác nhau.

Các nước sử dụng thuế tài sản như một công cụ tài chính hữu hiệu để tăng cường quản lý việc sử dụng tài sản của tổ chức, cá nhân, đồng thời có thêm nguồn lực đầu tư trở lại đất đai, điều tiết một phần thu nhập của tổ chức, cá nhân có nhiều tài sản nhà, đất; góp phần đảm bảo công bằng xã hội.

Thuế tài sản ở các nước thể hiện vai trò quan trọng trong tổng thu ngân sách của các quốc gia, chiếm bình quân 3-4% tổng thu thuế ở các nước phát triển, với một số nước tỷ lệ này lên đến 8% như Nhật Bản.

Ở các nước đang phát triển và chuyển đổi, tỷ lệ này thấp hơn. Xét trong giai đoạn 2005-2013, tỷ lệ thu thuế tài sản so với GDP ở các nước phát triển và một số nước đang phát triển ở khu vực châu Á là khoảng 2% GDP./.