") Ảnh minh họa. (Nguồn: Minh Chiến/Vietnam+)

Ảnh minh họa. (Nguồn: Minh Chiến/Vietnam+)

Tuần qua, chỉ số VN-Index chính thức bước vào xu hướng điều chỉnh khi liên tiếp phá vỡ những mốc hỗ trợ ngắn hạn. Trên thị trường, nhóm cổ phiếu vốn hóa lớn chịu áp lực chốt lời khá mạnh.

Cả tuần giao dịch, VN-Index giảm 2,79% so với tuần trước đó và xuống mốc 603,76 điểm. Trên sàn Hà Nội, nhóm cổ phiếu dẫn dắt giao dịch kém tích cực và tác động tiêu cực lên diễn biến HNX-Index trong cả tuần. Tổng kết tuần, HNX-Index giảm 1,47%, xuống mức 83,88 điểm.

Cụ thể, nhóm cổ phiếu thủy sản và dệt may chịu tác động trực tiếp từ việc đàm phán TPP thất bại, điều chỉnh mạnh ở hai phiên đầu tuần, sau đó đã phục hồi nhẹ ở những phiên cuối tuần nhờ thông tin hỗ trợ của việc đàm phán FTA Việt Nam-EU. Các mã HVG, TCM lần lượt giảm 10,05% và 9,2% trong khi FMC trở thành điểm sáng của nhóm, chốt tuần ở 27.400 đồng/cổ phiếu (tăng 11,84%).

Bên cạnh đó, nhóm cổ phiếu ngành bảo hiểm tiếp tục có một tuần giao dịch ảm đạm. Lực cung lấn át lực cầu khiến những mã chủ chốt trong nhóm điều chỉnh mạnh. Chịu ảnh hưởng từ xu hướng chung, nhóm cổ phiếu ngân hàng giao dịch cũng không mấy khả quan. Cổ phiếu VCB mất 10,02%, chốt tuần ở mốc 44.900 đồng/cổ phiếu, các mã CTG và BID cũng lần lượt giảm 4,44% và 8,24%, chỉ riêng mã MBB tăng nhẹ 1,27%.

Thanh khoản trên sàn HoSE bắt đầu suy yếu, hầu hết các phiên trong tuần giá trị giao dịch không vượt được ngưỡng 2.000 tỷ đồng.

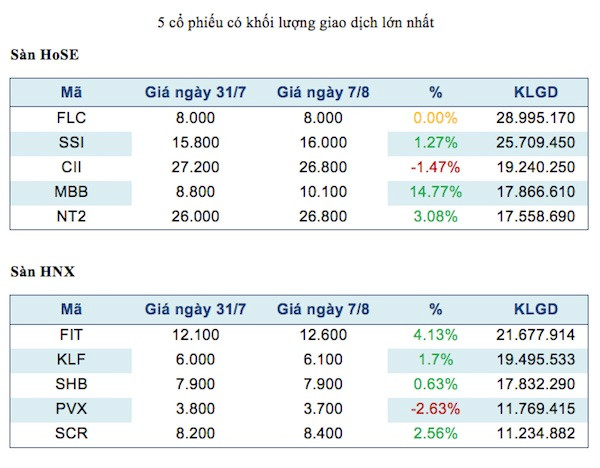

Về hoạt động giao dịch, trên sàn HoSE mã cổ phiếu FLC giữ vị trí dẫn đầu về khối lượng giao dịch và đạt gần 29 triệu đơn vị. Kế tiếp là cổ phiếu SSI với 25,7 triệu đơn vị. Các mã CII, MBB, NT2 lần lượt giữ các vị trị liền sau trong top 5.

Tại sàn HNX, mã FIT đã dành vị trí dẫn đầu ở tuần này, với khối lượng giao dịch đạt gần 21,7 triệu đơn vị. Cổ phiếu KLF lùi về vị trí thứ hai, khối lượng chuyển nhượng gần 19,5 triệu đơn vị, các mã SHB, PVX, SCR là những mã đứng ở các vị trí kế tiếp.

Tuần qua trên sàn HoSE, khối ngoại mua ròng trên cả hai sàn và đạt 239,37 tỷ đồng tại HoSE và 31 tỷ đồng ở HNX.

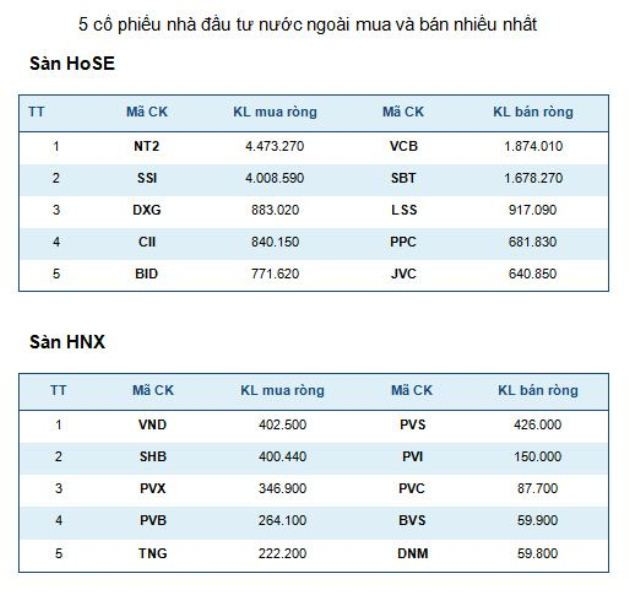

Cụ thể, họ mua ròng mạnh nhất là mã NT2 với khối lượng gần 4,5 triệu đơn vị, đứng thứ hai là mã SSI đạt 4 triệu đơn vị, các vị trí kế tiếp là các mã DXG, CII, BID.

Ngoài ra, nhà đầu tư nước ngoài đã bán ròng mạnh nhất tại mã VCB với khối lượng gần 1,9 triệu đơn vị và mã STB đứng thứ hai, khối lượng bán ròng gần 1,7 triệu đơn vị, kế đến là các mã DXG, CII, BID.

Tại sàn HNX, mã VND là cổ phiếu được khối ngoại mua ròng mạnh nhất với 402.500 đơn vị. Các mã đứng ở những vị trí tiếp theo là SHB, PVX, PVB, TNG.

Chiều ngược lại, cổ phiếu PVS lại bị các nhà đầu tư nước ngoài bán ròng nhiều nhất 426.000 đơn vị, tiếp đến là PVI, PVC, BVS, DNM.

Quay lại diễn biến thị trường, ngoài phiên sụt giảm khá mạnh vào thứ Hai, giao dịch gần như đi ngang trong các phiên còn lại khi dòng tiền suy yếu dần tại hầu hết các nhóm cổ phiếu. Tuy nhiên có điểm tích cực, VN-Index vẫn duy trì được trên mốc 600 điểm nhờ thông tin về Hiệp định thương mại tự do giữa Việt Nam và EU chính thức được ký kết và thông tin về thông tư hướng dẫn Nghị định 60 [quy định về nới room cho nhà đầu tư nước ngoài-PV] xuất hiện khá đúng lúc trong phiên cuối tuần.

Bên cạnh đó, giao dịch của khối ngoại trong có những diễn biến suy giảm cả chiều mua và bán, mặc dù khối này mua ròng khá mạnh trên cả hai sàn. Hành động mua vào không mang nhiều ý nghĩa về việc hỗ trợ thị trường khi lượng mua ròng chỉ tập trung vào một số mã cụ thể như NT2 và SSI.

Theo phân tích từ giới chuyên gia, trong bối cảnh thiếu vắng thông tin hỗ trợ cộng thêm sự lo lắng về rủi ro tỷ giá tác động tới hoạt động giao dịch của khối ngoại sẽ khiến dòng vốn thiếu động lực quay lại thị trường trong ngắn hạn. Song, thị trường khả năng sẽ xuất hiện sự phân hóa khi các mã có thông tin về kết quả kinh doanh quý 2 tiếp tục được hé lộ trong tuần tới.

Số liệu thống kê do Công ty cổ phần Chứng khoán Sài Gòn-Hà Nội (SHS) cung cấp./.