") Giao dịch tại VPBank. (Nguồn: VPBank)

Giao dịch tại VPBank. (Nguồn: VPBank)

Ngày 30/7, Ngân hàng Thương mại cổ phần Việt Nam Thịnh Vượng đã công bố kết quả kinh doanh nửa đầu năm 2019 với mức tăng trưởng mạnh ở cả lợi nhuận và tổng thu nhập hoạt động.

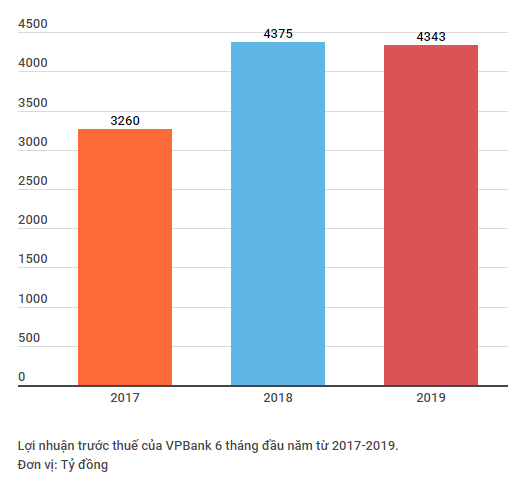

Các số liệu hợp nhất của ngân hàng cho thấy, trong nửa đầu năm 2019, tốc độ tăng trưởng tín dụng và tăng trưởng huy động đạt lần lượt là 11,1% và 14,4% so với cuối năm 2018. Tổng thu nhập hoạt động 6 tháng đầu năm đạt 16.832 tỷ đồng, lợi nhuận trước thuế đạt hơn 4.343 tỷ đồng.

[VPBank huy động thành công 300 triệu USD trái phiếu quốc tế]

Nếu không tính khoản thu nhập bất thường từ hợp đồng hợp tác bảo hiểm được ghi nhận vào 6 tháng đầu năm 2018, tốc độ tăng trưởng doanh thu và lợi nhuận của VPBank trong 6 tháng đầu năm 2019 tăng 23,3% và 23,4% so với cùng kỳ. Nếu tính riêng kết quả quý 2 thì doanh thu và lợi nhuận của VPBank đã tăng 11,4% và 43,6% so với quý 1 năm nay, lần lượt đạt 8.869 tỷ đồng và 2.560 tỷ đồng.

Thu nhập từ lãi thuần vẫn là nguồn doanh thu chính của ngân hàng hợp nhất trong 6 tháng đầu năm, đạt 14.451 tỷ đồng với sự đóng góp tích cực từ các phân khúc kinh doanh chiến lược như bán lẻ, tài chính tiêu dùng và doanh nghiệp vừa và nhỏ. Đặc biệt, lãi thuần từ hoạt động dịch vụ của ngân hàng hợp nhất trong quý 2 tiếp tục giữ vững đà tăng trưởng mạnh từ đầu năm, đạt hơn 1.234 tỷ đồng, tăng 104,2% so với cùng kỳ năm 2018 và tăng 36,8% so với quý 1.

Chỉ số chi phí trên thu nhập (CIR) hợp nhất tại ngày 30/6 đạt 35,8%, giảm gần 2% so với quý 1 và ở mức thấp so với toàn hệ thống. Hệ số doanh thu trên tổng tài sản đạt mức 9,7%, đây là mức cạnh tranh trên thị trường hiện tại. Ngoài ra, các chỉ số thể hiện hiệu quả kinh doanh và khả năng cạnh tranh khác của VPBank như tỷ lệ thu nhập lãi cận biên (NIM), hiệu suất sinh lời trên vốn chủ sở hữu (ROE) và hiệu suất sinh lời trên tổng tài sản (ROA) vẫn ở mức khá cao trên thị trường, lần lượt là 9,4%, 19% và 2,1%. Hệ số an toàn vốn theo chuẩn Basel II đạt 11,2% và nếu tính theo Thông tư 36 là 12,3%, duy trì ở mức cao so với quy định của Ngân hàng Nhà nước.

Một trong những điểm sáng trong hoạt động của ngân hàng 6 tháng đầu năm là việc đẩy mạnh công tác xử lý dư nợ VAMC. Tính đến thời điểm 30/6, VPBank đã xử lý được hơn 50% dư nợ VAMC so với thời điểm cuối 2018, và theo kế hoạch thì đến cuối năm 2019, VPBank sẽ xử lý được toàn bộ dư nợ VAMC và gia nhập nhóm ngân hàng không còn dư nợ VAMC trên hệ thống.

Bên cạnh đó, tỷ lệ nợ xấu của ngân hàng riêng lẻ cũng giảm từ 2,6% ở thời điểm cuối tháng Ba xuống còn 2,4% cuối tháng Sáu nhờ việc cải tiến khung quản trị rủi ro, áp dụng quy trình phê duyệt và xử lý tín dụng tự động, đẩy mạnh thu hồi nợ xấu.

Ngoài ra, trong 6 tháng đầu năm, VPBank đã được Ngân hàng Nhà nước phê chuẩn việc áp dụng Thông tư 41 theo chuẩn quản trị rủi ro quốc tế Basel II, là cơ sở cho việc được phép điều chỉnh tỷ lệ tăng trưởng tín dụng từ 12% lên 16%; tiếp tục đẩy mạnh việc số hóa các sản phẩm, dịch vụ và quy trình; tiếp tục nắm giữ vị trí hàng đầu về phát hành mới và chi tiêu thẻ tín dụng./.