") Phó Thống đốc Ngân hàng Nhà nước Phạm Thanh Hà phát biểu tại Diễn đàn. (Ảnh: Vietnam+)

Phó Thống đốc Ngân hàng Nhà nước Phạm Thanh Hà phát biểu tại Diễn đàn. (Ảnh: Vietnam+)

Phát biểu tại Diễn đàn Toàn cảnh Ngân hàng năm 2023 được tổ chức ngày 10/5 tại Hà Nội, Phó Thống đốc Ngân hàng Nhà nước Phạm Thanh Hà nhấn mạnh bối cảnh nền kinh tế vĩ mô Việt Nam năm 2022 và những tháng đầu năm 2023 biến động nhanh và mạnh nhất trong nhiều thập kỷ, vượt khỏi mọi dự đoán trước đó.

Cần có nhiều kịch bản

Theo Phó Thống đốc Ngân hàng Nhà nước, trong bối cảnh môi trường quốc tế biến động phức tạp, khó lường, là một nền kinh tế nhỏ có độ mở rất lớn như Việt Nam, nội tại còn nhiều khó khăn thách thức, công tác điều hành chính sách tiền tệ, nhất là điều hành lãi suất, tỷ giá, tín dụng gặp rất nhiều khó khăn để xử lý hài hòa nhiều mục tiêu mâu thuẫn nhau.

"Làm sao để vừa hỗ trợ kinh tế phục hồi sau đại dịch mà vẫn đảm bảo kiểm soát lạm phát trong bối cảnh giá cả, lạm phát toàn cầu tăng cao, vừa giảm áp lực mất giá mạnh của đồng Việt Nam mà vẫn phải giữ ổn định mặt bằng lãi suất, vừa đảm bảo an toàn hệ thống ngân hàng trong khi vẫn phải đảm bảo nhu cầu tín dụng cho nền kinh tế, đồng thời triển khai các giải pháp hỗ trợ, tháo gỡ khó khăn cho khách hàng vay vốn. Nhiệm vụ đặt ra vô cùng thách thức," Phó Thống đốc Phạm Thanh Hà nói.

[Moody's dự báo dự trữ ngoại hối của Việt Nam phục hồi cuối năm nay]

Về phía doanh nghiệp, ông Trương Văn Cẩm - Phó Chủ tịch kiêm Tổng Thư ký Hiệp hội Dệt may Việt Nam (VITAS) đánh giá cao các chính sách điều hành tiền tệ điển hình như việc giảm lãi suất hay việc cơ cấu lại nhóm nợ.

Ông Cẩm mong muốn cơ cấu lại nợ giữa các ngành kinh tế, vì nhu cầu cần vốn của doanh nghiệp rất lớn, để chuyển đổi ngành dệt may hướng đến tăng trưởng xanh cần từ 500.000-600.000 tỷ đồng.

") Các chuyên gia cho rằng bên cạnh đó giảm lãi suất, tăng khả năng tiếp cận vốn, chính sách cơ cấu lại nợ và hỗ trợ thanh khoản, đẩy mạnh cơ cấu lại các tổ chức tín dụng. (Ảnh: PV/Vietnam+)

Các chuyên gia cho rằng bên cạnh đó giảm lãi suất, tăng khả năng tiếp cận vốn, chính sách cơ cấu lại nợ và hỗ trợ thanh khoản, đẩy mạnh cơ cấu lại các tổ chức tín dụng. (Ảnh: PV/Vietnam+)

“Cộng đồng doanh nghiệp hiện nay đang rất khó khăn, nhiều doanh nghiệp cũng đã phải bán tài sản để cầm cự. Khả năng hấp thụ vốn của doanh nghiệp rất thấp, tăng trưởng tín dụng chậm cho thấy nền kinh tế tiếp tục khó khăn,” ông Cẩm cho biết.

Phó Thống đốc Phạm Thanh Hà khẳng định mong muốn về giảm lãi suất của doanh nghiệp là chính đáng, ngành ngân hàng cũng không ai muốn lãi suất huy động và cho vay cao, song chúng ta còn phải tính tới sự ổn định vĩ mô, tỷ giá… nhằm ổn định hệ thống ngân hàng.

Để giải quyết vấn đề này, tiến sỹ Võ Trí Thành cho rằng, Việt Nam cần sớm có kịch bản riêng để mọi việc không trở nên xấu đi, bên cạnh việc thúc đẩy tiêu dùng nội địa, đầu tư công, tạo công ăn việc làm, bơm vốn trong nền kinh tế. Nội tại nền kinh tế đang đối mặt với nhiều bài toán khó khăn trên nhiều lĩnh vực, như chậm giải ngân đầu tư công, vướng mắc pháp lý và sự suy yếu của thị trường bất động sản, áp lực điều chỉnh thị trường trái phiếu doanh nghiệp…

Ông Thành cho rằng cần có sự phối hợp đồng bộ giữa các Bộ, ban, ngành, địa phương, cùng tham gia xây dựng gói giải pháp chung tổng thể, nhằm tăng cường tính liên kết giữa các chính sách nói chung và giúp gia tăng hiệu quả chính sách tiền tệ nói riêng. Bên cạnh đó, gia tăng hiệu quả thực thi các gói hỗ trợ phục hồi sản xuất của doanh nghiệp.

Đánh giá cao vai trò của chính sách tiền tệ với nền kinh tế, song chuyên gia này cũng cho rằng, năm 2023, chính sách tài khóa vẫn là chính sách chủ lực trong hỗ trợ phục hồi nền kinh tế. Tiến sỹ Cấn Văn Lực, chuyên gia kinh tế trưởng BIDV đề nghị tiếp tục tung ra một số gói hỗ trợ cho người dân (giãn hoãn thuế, giảm phí) đồng thời đẩy mạnh đầu tư công để giảm ách tắc dòng tiền, tăng thanh khoản cho hệ thống.

Bên cạnh đó giảm lãi suất, tăng khả năng tiếp cận vốn, chính sách cơ cấu lại nợ và hỗ trợ thanh khoản, đẩy mạnh cơ cấu lại các tổ chức tín dụng.

Gợi ý chính sách tài khóa và tiền tệ 2023-2024, theo ông Lực cần phối hợp chặt chẽ hơn chính sách tiền tệ, chính sách tài khoá, cải thiện môi trường đầu tư-kinh doanh, cải cách hành chính.

Cụ thể, chính sách tiền tệ cần đa mục tiêu hơn, thêm trọng tâm ổn định tiền tệ-tài chính. Chuyển trạng thái từ chặt chẽ, thận trọng... sang “nới lỏng thận trọng, hỗ trợ tăng trưởng.”

Dự báo về mức độ mất giá của VND

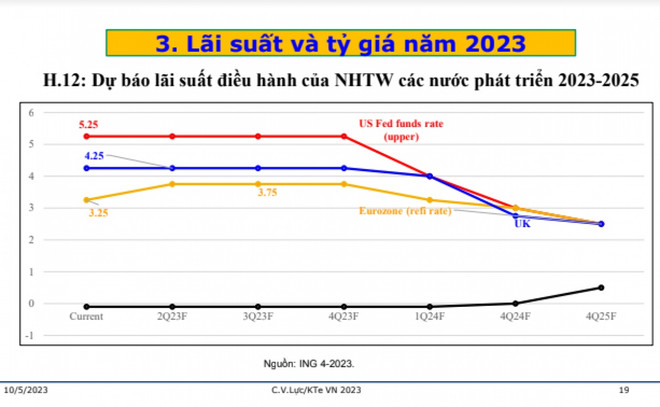

Ông cho rằng, khả năng Cục Dự trữ Liên bang Mỹ (FED) sẽ không còn tăng lãi suất trong năm nay sau 10 lần tăng lãi suất nhanh lên mức kỷ lục kể từ năm 2007, đồng thời sẽ đảo chiều lãi suất kể từ đầu năm 2024.

Ông Lực đánh giá, Ngân hàng Nhà nước đã đi trước một bước trong giảm lãi suất điều hành, thị trường đang kỳ vọng lãi suất điều hành sẽ giảm về mức 4%/năm đến năm 2025 - mức thấp tương đương với lãi suất trước đại dịch COVID-19.

Đối với tỷ giá, theo ông Lực, biến động của tỷ giá USD/VND ở mức trên 3% là chấp nhận được. Bước sang năm 2023, do USD mất giá và kinh tế Mỹ được dự báo tăng trưởng thấp hơn, khả năng FED sẽ không tiếp tục tăng lãi suất từ nay tới cuối năm, các đồng tiền khác tăng giá trở lại, trong đó có VND.

Từ đầu năm đến nay, VND đã tăng giá 0,7%-0,8% so với USD. Dự báo cho cả năm 2023, ông Lực cho rằng tỷ giá cơ bản cả năm sẽ ổn định, VND nếu có mất giá thì chỉ khoảng 0,5%-1%.

") Các chuyên gia đánh giá biến động của tỷ giá USD/VND ở mức trên 3% là chấp nhận được. (Ảnh: PV/Vietnam+)

Các chuyên gia đánh giá biến động của tỷ giá USD/VND ở mức trên 3% là chấp nhận được. (Ảnh: PV/Vietnam+)

Ở góc độ khác, cán bộ kinh tế cao cấp thuộc Văn phòng đại diện Quỹ Tiền tệ Quốc tế (IMF) tại Việt Nam, bà Hà Thị Kim Nga cho rằng kỳ vọng lãi suất của FED trở nên rất dao động. Việc thắt chặt chính sách tiền tệ của Mỹ còn lớn hơn và lâu hơn có thể tác động lan tỏa lớn đến châu Á.

Dù áp lực tỷ giá đã dịu đi và chính sách tiền tệ cũng đã được nới lỏng, song bà Hà Thị Kim Nga lưu ý, lạm phát cơ bản có thể vẫn dai dẳng, trước khi giảm dần xuống dưới 4%.

"Ngân hàng Nhà nước nên dựa vào lãi suất chính sách để kiềm chế lạm phát và tránh các áp lực lên tỷ giá đồng thời đảm bảo sự ổn định khu vực tài chính khi xử lý các nút thắt của thị trường trái phiếu và bất động sản," bà Nga nêu quan điểm./.