") Techcombank là một trong những ngân hàng tiên phong bỏ các loại phí giao dịch online cho khách hàng. (Ảnh: Vietnam+)

Techcombank là một trong những ngân hàng tiên phong bỏ các loại phí giao dịch online cho khách hàng. (Ảnh: Vietnam+)

Nếu như nhiều năm trước, các ngân hàng thương mại cổ phần có yếu tố Nhà nước luôn ở tốp đầu trong huy động tiền gửi không kỳ hạn (CASA) thì vài năm trở lại đây, cuộc đua này đã chứng kiến những cuộc “soán ngôi” của các ngân hàng tư nhân.

Ngân hàng tư nhân vượt xa

Thông thường, lãi suất tiền gửi không kỳ hạn thấp hơn rất nhiều so với tiền gửi có kỳ hạn, chỉ ở quanh mức 0,2%/năm.

Với các ngân hàng, việc thu hút được tỷ lệ cao tiền gửi không kỳ hạn đóng vai trò quan trọng, vì nó tạo ra một nguồn vốn giá rẻ, nếu ngân hàng có thể duy trì được lượng tiền gửi không kỳ hạn tăng trưởng tốt so với tổng huy động, thì sẽ có khả năng bù đắp cho việc tăng chi phí từ huy động có kỳ hạn và phát hành trái phiếu.

Qua đó, giúp các ngân hàng có cơ hội mở rộng biên lợi nhuận dù tăng chi phí huy động. Thế nên, ngân hàng nào có tỷ lệ CASA càng tăng thì sẽ có lợi thế cạnh tranh càng cao.

Theo báo cáo của Ngân hàng Nhà nước, giai đoạn 2016-2020, thanh toán không dùng tiền mặt được đẩy mạnh, các hoạt động chuyển đổi số, sản phẩm dịch vụ ngân hàng số phát triển mạnh mẽ.

Cụ thể, các chỉ số thanh toán không dùng tiền mặt tăng trưởng ấn tượng. Đến cuối 2020 đã tăng trưởng tới 344,2% về số lượng và 96,1% về giá trị so với cùng kỳ năm 2016, đặc biệt, tăng trưởng thanh toán trên điện thoại di động nhiều năm đạt mức trên 100%/năm.

Cuộc đua thu hút tài nguyên CASA giữa các ngân hàng thương mại diễn ra trong xu hướng bùng nổ đó.

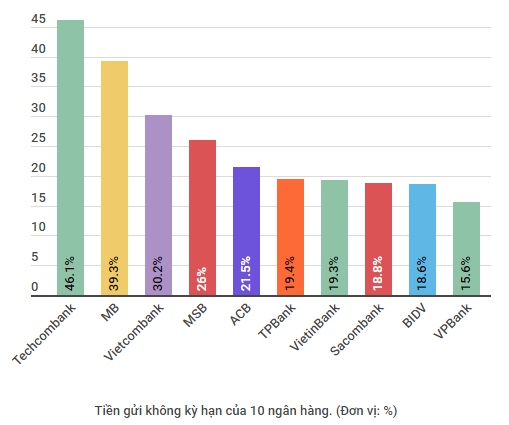

Nhìn lại hai năm 2018-2019, Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam (Vietcombank), Ngân hàng Thương mại cổ phần Quân đội (MB) và Ngân hàng Thương mại cổ phần Kỹ thương Việt Nam (Techcombank) thường bám đuổi sít sao nhau với tỷ lệ CASA trên dưới 30%. Song đến 2020, Techcombank bất ngờ bứt tốc vượt xa hai thành viên còn lại trong tốp 3, với tỷ lệ CASA lên tới 46,1%.

Nguyên nhân tăng trưởng nhanh như vậy được lãnh đạo Techcombank tiết lộ nhờ vào định hướng tập trung phục vụ toàn diện nhu cầu tài chính của các phân khúc khách hàng mục tiêu, chuyển đổi chiến lược bán lẻ nhằm thu hút và giữ chân khách hàng dựa trên nền tảng số hóa.

Ở vị trí thứ 2, MB tiếp tục thể hiện ưu thế CASA mạnh khi vượt mốc 39% và Vietcombank đứng thứ ba với khoảng 30%. Các năm trước, Vietcombank và MB có tỷ lệ CASA lớn cũng là điều dễ hiểu khi những ngân hàng này đang có rất nhiều tài khoản thanh toán của các doanh nghiệp về ngoại hối và giao dịch.

Tiếp theo đó là Ngân hàng Thương mại cổ phần Hàng Hải (MSB) 26%, Ngân hàng Thương mại cổ phần Á Châu (ACB) 21,5%, Ngân hàng Thương mại cổ phần Tiên Phong (TPBank) 19,4%, Ngân hàng Thương mại cổ phần Công thương Việt Nam (VietinBank) 19,3%, Ngân hàng Thương mại cổ phần Sài Gòn Thương tín (Sacombank) 18,8%, Ngân hàng Thương mại cổ phần Đầu tư và Phát triển (BIDV) 18,6%, Ngân hàng Thương mại cổ phần Việt Nam Thịnh Vượng (VPBank) 15,6%…

Các chuyên gia cho biết, tỷ lệ CASA phản ánh niềm tin và đánh giá của khách hàng đối với chất lượng dịch vụ, đặc biệt là dịch vụ thanh toán của ngân hàng. CASA càng cao càng phản ánh nền tảng phát triển các sản phẩm dịch vụ của ngân hàng, vì nhiều sản phẩm, dịch vụ giá trị gia tăng khác gắn với tài khoản tiền gửi thanh toán của khách hàng.

Bởi vậy, tăng CASA càng có ý nghĩa cực kỳ quan trọng trong chiến lược ngân hàng bán lẻ và trở thành một trong những mục tiêu hàng đầu của nhiều nhà băng trong vài năm trở lại đây. Cạnh tranh giữa các ngân hàng do đó cũng ngày càng gay gắt.

Ông Nguyễn Khánh Phúc, Giám đốc khối khách hàng cá nhân Ngân hàng Thương mại cổ phần An Bình (ABBank) chia sẻ: "Số dư CASA tại ngân hàng tăng trưởng xấp xỷ 50%. Hiện nay chi trả cho tài khoản CASA từ 0,2%-0,5%/năm, đây là một nguồn vốn giá rẻ giúp các ngân hàng tối ưu hóa chi phí, cải thiện được tỷ lệ thu nhập lãi thuần. Việc có được nguồn vốn giá rẻ dồi dào không chỉ đem lại lợi ích cho ngân hàng mà thông qua đó, khách hàng cũng sẽ được hưởng lợi từ lãi suất cho vay đầu ra thấp hơn."

Cạnh tranh hút vốn rẻ

Trong bối cảnh dịch COVID-19 bùng phát đã làm thay đổi hành vi khách hàng, giao dịch online, thanh toán điện tử trở thành xu hướng chính, những ngân hàng phát triển hệ thống công nghệ tốt, đi kèm với miễn phí giao dịch “zezo free” sẽ hút được khách hàng.

Vì vậy, việc cạnh tranh về CASA giữa các ngân hàng đang trở nên gay gắt hơn. Nhiều ngân hàng chấp nhận hy sinh một phần phí giao dịch (chuyển khoản liên ngân hàng, phí quản lý tài khoản, ...) nhằm thu hút thêm lượng tiền gửi không kỳ hạn.

Chính sách "zero fee" đã được Techcombank, VIB, MB, TPBank, MSB, PVcomBank tiên phong miễn giảm hầu hết các loại phí dịch vụ nên đã thu hút được lượng lớn khách hàng cá nhân và doanh nghiệp và đóng góp làm dày thêm tỷ lệ CASA tại các ngân hàng này.

Đứng trước nguy cơ bị các ngân hàng tư nhân vượt mặt về CASA, đầu năm nay Vietcombank, VietinBank cũng lao vào cuộc chiến này.

Nhìn vào chính sách mới của Vietcombank, có thể thấy rất rõ tham vọng nâng CASA của ngân hàng này.

Khác với các ngân hàng khác miễn phí giao dịch trực tuyến với hầu hết các loại tài khoản, Vietcombank lại tung ra 4 gói tài khoản giao dịch gồm: VCB-Eco, VCB-Plus, VCB-Pro và VCB-Advanced, với các chính sách miễn phí giao dịch trực tuyến khác nhau.

Như gói VCB-Eco, người dùng nếu duy trì số dư không kỳ hạn bình quân hàng tháng từ 2 triệu đồng trở lên sẽ được miễn phí chuyển tiền trong hệ thống Vietcombank, nhưng tính phí nếu chuyển tiền ngoài hệ thống Vietcombank. Với các gói VCB-Plus, VCB-Pro và VCB-Advanced có thêm một số ưu đãi khác với yêu cầu đảm bảo số dư không kỳ hạn bình quân hàng tháng trong tài khoản trên 4 triệu đồng, 6 triệu đồng và 10 triệu đồng trở lên.

VietinBank mới đây cũng thông báo miễn 100% phí giao dịch kênh ngân hàng điện tử VietinBank eFAST cho hơn 20 loại giao dịch; ra mắt 3 gói tài khoản thông minh Smart, Basic và Plus. Khi tham gia các gói tài khoản thanh toán, khách hàng sẽ được hưởng ưu đãi miễn các loại phí dịch vụ, gồm: miễn phí duy trì tài khoản; miễn phí duy trì VietinBank iPay Mobile; miễn phí duy trì dịch vụ biến động thông tin tài khoản qua OTT/SMS; miễn phí giao dịch chuyển khoản trong/ngoài hệ thống trên iPay với hạn mức giao dịch lên tới 15 tỷ đồng/ngày.

Bên cạnh đó, một số ngân hàng khác như HDBank cũng miễn 100% phí dịch vụ Internet Banking và Mobile Banking, phí chuyển tiền trong hệ thống và ngoài hệ thống, phí rút tiền ATM nội mạng, phí SMS và ATM thường niên (theo gói) cho cá nhân mở mới 1 trong 3 gói thuộc tài khoản HDBank Pro, hoặc chuyển đổi tài khoản tiền gửi thanh toán sang tài khoản HDBank Pro. ABBANK miễn phí toàn bộ dịch vụ tài chính online thiết yếu, bao gồm cả phí duy trì khi sử dụng ngân hàng số AB Ditizen…

Các chuyên gia cho rằng, ưu thế của CASA là lãi rẻ hơn so với huy động có kỳ hạn, nhưng nhược điểm là khách có thể rút ra bất cứ lúc nào. Vì vậy, để giữ được lượng CASA, các ngân hàng cần chú trọng hơn nữa chất lượng dịch vụ.

"Người gửi tiền có thể rút tiền bất cứ lúc nào, nhất là nhu cầu thanh toán hiện nay tương đối sôi động, phải đẩy mạnh phát triển dịch vụ nhiều hơn trong thời gian sắp tới. Ví dụ dịch vụ thanh toán, dịch vụ thẻ, dịch vụ ngân hàng số," chuyên gia Cấn Văn Lực nhận định.

Có thể thấy, những ngân hàng đầu tư mạnh cho chuyển đổi số đang có lợi hơn trên đường đua CASA, bởi khi càng có nhiều dịch vụ vừa tiện, vừa rẻ, sẽ càng thu hút được nhiều khách hàng giao dịch thường xuyên./.