Ngày 21/5, Cục Thuế đã tổ chức buổi họp báo chuyên đề nhằm cung cấp thông tin toàn diện về việc áp dụng biện pháp tạm hoãn xuất cảnh đối với người nộp thuế còn nợ nghĩa vụ tài chính với ngân sách Nhà nước.

Theo số liệu quản lý trên hệ thống tính đến thời điểm hiện tại, cơ quan thuế đã ban hành thông báo tạm hoãn xuất cảnh đối với khoảng 105.000 cá nhân là người đại diện theo pháp luật của doanh nghiệp và chủ hộ kinh doanh. Tổng số tiền thuế nợ liên quan đến các trường hợp này ghi nhận con số gần 61.000 tỷ đồng.

Trong bối cảnh dư luận và một số cơ quan báo chí phản ánh về việc người dân bị tạm hoãn xuất cảnh do các khoản nợ thuế có giá trị nhỏ, Cục Thuế khẳng định đây là biện pháp cưỡng chế cần thiết, được thực hiện theo đúng trình tự pháp luật nhằm đảm bảo tính thượng tôn pháp luật và sự công bằng trong thực hiện nghĩa vụ thuế.

")

Chủ động cảnh báo từ sớm

Trước những băn khoăn về việc tạm hoãn xuất cảnh do nợ thuế với số tiền nhỏ có thể gây thiệt hại kinh tế cho người nộp thuế, ông Mai Sơn, Phó Cục trưởng Cục Thuế, đã có những phân tích thấu đáo và cho biết qua rà soát dữ liệu, phần lớn các trường hợp báo chí nêu đều rơi vào nhóm cá nhân bị áp dụng biện pháp tạm hoãn xuất cảnh do đã bỏ địa chỉ kinh doanh, không thực hiện các thủ tục thông báo với cơ quan đăng ký kinh doanh và cơ quan thuế theo quy định.

Lãnh đạo Cục Thuế nhấn mạnh cơ quan thuế không hề "đột ngột" áp dụng biện pháp này mà đã thực hiện đầy đủ các bước xác minh và thông báo theo quy trình nghiêm ngặt.

Cụ thể, khi phát hiện nợ thuế, cơ quan thuế đã phối hợp với chính quyền địa phương để xác minh tình trạng hoạt động của doanh nghiệp và người đại diện tại địa chỉ đăng ký. Các thông báo về tình hình nợ thuế, tình trạng hoạt động được gửi liên tục qua các kênh liên lạc như địa chỉ văn bản, số điện thoại, email mà người nộp thuế đã đăng ký.

Phân tích sâu hơn về quy trình, ông Mai Sơn cho biết cơ quan thuế thực hiện gửi thông báo về việc sẽ áp dụng biện pháp tạm hoãn xuất cảnh trước ít nhất 30 ngày đến tài khoản thuế điện tử của doanh nghiệp và người đại diện pháp luật.

Đồng thời thông báo này cũng được gửi đến địa chỉ cư trú của đại diện pháp luật và công khai trên cổng thông tin điện tử của ngành Thuế. Do đó, chỉ sau 30 ngày kể từ khi phát đi cảnh báo mà người nộp thuế vẫn không liên hệ, không hoàn thành nghĩa vụ nộp thuế thì biện pháp tạm hoãn xuất cảnh mới chính thức được ban hành.

Như vậy, thông tin về việc người nộp thuế "bất ngờ" bị dừng tại sân bay do nợ thuế chưa phản ánh đầy đủ thực tế. Thực chất, cơ quan thuế đã chủ động cảnh báo từ sớm, ghi rõ số tiền nợ, tên phòng ban, cán bộ quản lý và phương thức liên hệ để người nộp thuế chủ động xử lý.

Việc thông tin không đầy đủ, toàn diện trên một số phương tiện truyền thông có thể gây tâm lý hoang mang không đáng có, trong khi ngành Thuế đang nỗ lực đẩy mạnh cải cách hành chính và ứng dụng công nghệ thông tin để hỗ trợ tối đa cho người dân và doanh nghiệp.

")

Tiệm cận thông lệ quốc tế

Về cơ sở pháp lý, ông Nguyễn Đức Huy, Phó Trưởng ban Nghiệp vụ Thuế, Cục Thuế, cho biết việc tạm hoãn xuất cảnh đã được quy định rõ tại Luật Quản lý thuế số 38/2019/QH14 và tiếp tục được sửa đổi, bổ sung tại Luật số 56/2024/QH15.

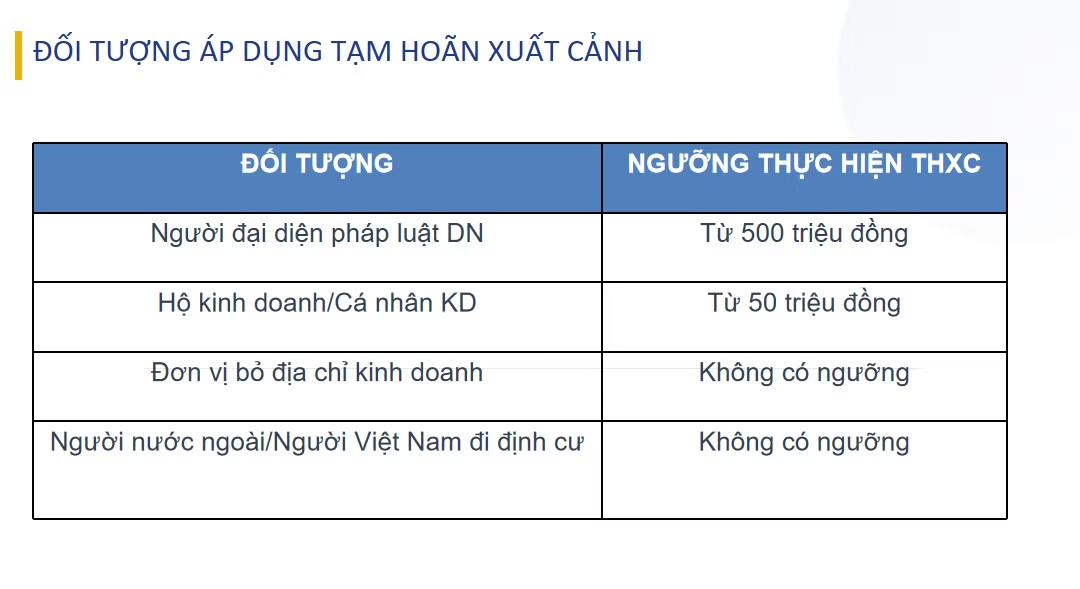

Căn cứ Nghị định số 49/2025/NĐ-CP, có bốn nhóm đối tượng chính thuộc diện bị áp dụng biện pháp này, bao gồm các cá nhân kinh doanh, chủ hộ kinh doanh hoặc người đại diện pháp luật có số nợ từ 50 triệu đồng (đối với hộ kinh doanh) hoặc từ 500 triệu đồng (đối với doanh nghiệp) trở lên và đã quá hạn 120 ngày. Đặc biệt, nhóm đối tượng không còn hoạt động tại địa chỉ đăng ký nhưng vẫn nợ thuế là nhóm rủi ro cao được kiểm soát chặt chẽ nhất.

Tuy nhiên, để bảo đảm hài hòa giữa yêu cầu quản lý Nhà nước và quyền lợi của người nộp thuế, Bộ Tài chính hiện đang xây dựng dự thảo Nghị định hướng dẫn Luật Quản lý thuế số 108/2025/QH15.

Theo đó, biện pháp tạm hoãn xuất cảnh được quy định theo hướng phân loại rõ nhóm đối tượng rủi ro cao, gồm cá nhân kinh doanh, chủ hộ kinh doanh, chủ sở hữu hưởng lợi của doanh nghiệp, người đại diện theo pháp luật của doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã không còn hoạt động tại địa chỉ đã đăng ký mà còn nợ thuế từ 1 triệu đồng trở lên và đã quá thời hạn 30 ngày (kể từ ngày cơ quan thuế ban hành thông báo sẽ áp dụng biện pháp tạm hoãn xuất cảnh nhưng chưa hoàn thành nghĩa vụ thuế).

Việc bổ sung ngưỡng 1 triệu đồng sẽ giúp loại trừ các trường hợp nợ rất nhỏ do sai sót kỹ thuật hoặc chậm cập nhật dữ liệu, từ đó đảm bảo nguyên tắc tương xứng giữa mức độ vi phạm và biện pháp quản lý.

Việc bổ sung ngưỡng từ 1 triệu đồng trở lên sẽ góp phần loại trừ các trường hợp phát sinh khoản nợ rất nhỏ do sai sót kỹ thuật, chậm cập nhật dữ liệu hoặc nguyên nhân khách quan khác. Đồng thời, quy định bảo đảm nguyên tắc tương xứng giữa mức độ vi phạm và biện pháp quản lý Nhà nước được áp dụng.

Về định hướng này, ông Mai Sơn chia sẻ thêm qua tổng hợp, có hơn 50% người nộp thuế thuộc trạng thái bỏ địa chỉ kinh doanh có số nợ dưới 1 triệu đồng, nhưng tổng nợ của nhóm này chỉ chiếm 0,2% tổng số nợ.

Việc bổ sung ngưỡng 1 triệu đồng sẽ giúp loại trừ các trường hợp nợ rất nhỏ do sai sót kỹ thuật hoặc chậm cập nhật dữ liệu, từ đó đảm bảo nguyên tắc tương xứng giữa mức độ vi phạm và biện pháp quản lý.

Nhìn ra thế giới, biện pháp tạm hoãn xuất cảnh để thu hồi nợ thuế không phải là đặc thù của riêng Việt Nam mà là thông lệ quốc tế phổ biến.

")

Ông Nguyễn Đức Huy cho biết tại Trung Quốc, người đại diện pháp luật của doanh nghiệp nợ từ 200.000 Nhân dân tệ sẽ bị cấm xuất cảnh, thậm chí không có cơ chế cảnh báo trước 30 ngày đối với trường hợp bỏ địa chỉ kinh doanh. Mỹ áp dụng ngưỡng nợ từ 50.000 USD để thu hồi hộ chiếu, trong khi các quốc gia như Indonesia, Malaysia hay Ấn Độ đều có những quy định nghiêm khắc về việc hạn chế xuất cảnh đối với cá nhân có nghĩa vụ thuế chưa hoàn thành.

")

Kết quả thực tiễn tại Việt Nam cho thấy tính hiệu quả rõ rệt của biện pháp này. Trong tổng số 105.000 trường hợp bị thông báo tạm hoãn, có khoảng 65.000 người thuộc diện bỏ địa chỉ kinh doanh với số nợ trên 6.900 tỷ đồng. Lũy kế đến nay, Cơ quan Thuế đã thu hồi được hơn 4.000 tỷ đồng nợ thuế từ trên 13.000 người nộp thuế. Đáng chú ý, có khoảng 7.100 trường hợp bỏ địa chỉ kinh doanh đã chủ động liên hệ nộp lại gần 100 tỷ đồng để được hủy bỏ lệnh tạm hoãn xuất cảnh.

Để tối ưu hóa quy trình, Cục Thuế đã ký Quy chế phối hợp số 01/QCPH-CT-QLXNC với Cục Quản lý xuất nhập cảnh (Bộ Công an) vào ngày 12/5/2026. Nhờ sự kết nối điện tử này, ngay khi người nộp thuế hoàn thành nghĩa vụ, thông báo hủy bỏ tạm hoãn xuất cảnh sẽ được truyền tự động sang cơ quan xuất nhập cảnh theo thời gian thực, rút ngắn tối đa thời gian chờ đợi và đảm bảo quyền lợi hợp pháp cho người dân.

Trong thời gian tới, Cục Thuế cam kết sẽ tiếp tục nâng cấp ứng dụng công nghệ thông tin đồng thời đề nghị các cơ quan thông tấn, báo chí phối hợp đưa tin đầy đủ, đa chiều và có kiểm chứng. Điều này không chỉ giúp người nộp thuế nắm bắt đúng quy định pháp luật mà còn tạo dựng một môi trường kinh doanh minh bạch, bình đẳng, nơi mà mọi cá nhân và tổ chức đều tự giác thực hiện nghĩa vụ với sự hỗ trợ chuyên nghiệp từ cơ quan quản lý./.

")

Những điều cần lưu ý về tạm hoãn xuất cảnh do nợ thuế

Cục Thuế đã thông tin rõ hơn về các trường hợp bị tạm hoãn xuất cảnh và quy trình thông báo cũng như những lưu ý quan trọng người nộp thuế cần biết.