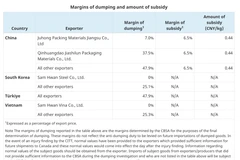

ở Nontha Buri, Thái Lan ngày 1/11/2019. (Ảnh: Lý Hữu Kiên/TTXVN)") Các đại biểu chụp ảnh chung tại Hội nghị Cấp Bộ trưởng về Hiệp định Đối tác kinh tế toàn diện khu vực (RCEP) ở Nontha Buri, Thái Lan ngày 1/11/2019. (Ảnh: Lý Hữu Kiên/TTXVN)

Các đại biểu chụp ảnh chung tại Hội nghị Cấp Bộ trưởng về Hiệp định Đối tác kinh tế toàn diện khu vực (RCEP) ở Nontha Buri, Thái Lan ngày 1/11/2019. (Ảnh: Lý Hữu Kiên/TTXVN)

Viện nghiên cứu Đông Nam Á của Singapore (ISEAS) đăng tải bài phân tích của tiến sỹ Sithanonxay Suvannaphakdy, Trưởng nhóm nghiên cứu các vấn đề kinh tế tại Trung tâm nghiên cứu ASEAN thuộc ISEAS, trong đó chỉ ra những lợi ích mà các quốc gia đạt được sau khi tham gia Hiệp định Đối tác Kinh tế Toàn diện Khu vực (RCEP).

Tuy nhiên, bên cạnh những lợi ích đó, sẽ có nhiều ảnh hưởng tiêu cực mà các quốc gia cần nhận thức rõ để kịp thời điều chỉnh.

Cuộc chiến thương mại Mỹ-Trung và đại dịch viêm đường hô hấp COVID-19 cho thấy bất kỳ sự gián đoạn nào đối với hàng nhập khẩu ở một quốc gia đều có hậu quả tiêu cực đối với việc sản xuất và tiêu thụ ở các quốc gia khác.

Đáng chú ý, việc cắt giảm thuế quan theo RCEP sẽ tạo ra sự đảo ngược thương mại giữa các thành viên, cho phép các nước ASEAN phân bổ lại nguồn nhập khẩu của mình cho các đối tác thương mại RCEP hiệu quả hơn.

Sự đảo ngược thương mại của RCEP xảy ra khi một quốc gia trước đây nằm ngoài Hiệp định thương mại tự do (FTA) của một hoặc nhiều quốc gia Hiệp hội các quốc gia Đông Nam Á (ASEAN) (và chịu tổn thất xuất khẩu) giờ trở thành thành viên của RCEP. RCEP trùng lặp với nhiều FTA ASEAN khác.

Hiện tại, các nước ASEAN đã có FTA với tất cả các đối tác thương mại lớn của họ.

Dữ liệu nhập khẩu của Trung tâm Thương mại Quốc tế năm 2018 cho thấy tất cả các nước ASEAN sẽ có được lợi ích đáng kể từ đảo ngược thương mại vì tất cả các nguồn nhập khẩu hàng đầu của họ là thành viên của RCEP.

Để chứng minh hiệu ứng đảo ngược thương mại của RCEP, giới chuyên gia xem xét các kịch bản khác nhau, trước và sau khi hình thành RCEP, đồng thời sử dụng FTA ASEAN-Trung Quốc và FTA ASEAN-Nhật Bản làm ví dụ.

Giai đoạn tiền RCEP

Trước RCEP, ASEAN không có bất kỳ FTA nào với Trung Quốc và Nhật Bản. Xuất khẩu từ Trung Quốc và Nhật Bản sang ASEAN phải đối mặt với mức thuế suất quốc gia được hưởng theo quy chế tối huệ quốc (MFN).

Theo Kịch bản 1.1, hàng hóa ASEAN nhập khẩu từ Trung Quốc ở mức 105 USD một mặt hàng nhất định và từ Nhật Bản ở mức 100 USD.

[Hiệp định RCEP dự kiến vẫn được ký kết trong năm nay]

Với cùng mức thuế suất 10% đối với hàng nhập khẩu từ cả hai nước, người tiêu dùng ở ASEAN đã trả lần lượt là 115,5 USD và 110 USD cho mỗi đơn vị nhập khẩu từ Trung Quốc và Nhật Bản.

Trong khi đó, các chính phủ trong ASEAN thu được từ thuế quan đánh vào mỗi đơn vị nhập khẩu từ Trung Quốc (10,5 USD) và từ Nhật Bản (10 USD).

Trong thời kỳ này, người tiêu dùng thích mua hàng hóa từ các nhà xuất khẩu Nhật Bản, rẻ hơn hàng nhập từ Trung Quốc.

Giai đoạn sau khi ASEAN ký kết FTA với Trung Quốc

ASEAN với tư cách là một nhóm ký kết FTA với Trung Quốc, có hiệu lực vào năm 2005.

Theo FTA này, xuất khẩu từ Trung Quốc sang các nước ASEAN được hưởng thuế suất ưu đãi.

Trong khi đó, Nhật Bản cũng xuất khẩu hàng hóa sang ASEAN, nhưng xuất khẩu của nước này phải đối mặt với mức thuế suất MFN cao hơn do hầu hết các nước ASEAN áp đặt vì Nhật Bản không có FTA với các quốc gia này, ngoại trừ Singapore.

") Quang cảnh một bến cảng ở Singapore. (Nguồn: AsiaNews)

Quang cảnh một bến cảng ở Singapore. (Nguồn: AsiaNews)

Với mức thuế suất MFN cao hơn, giá hàng hóa nhập khẩu từ Nhật Bản sang ASEAN sẽ cao hơn so với hàng hóa từ Trung Quốc.

Trong Kịch bản 1.2, mức giá mà người tiêu dùng trả cho hàng nhập khẩu từ Trung Quốc đã giảm xuống còn 105 USD với một số mặt hàng nhất định, trong khi hàng nhập khẩu từ Nhật Bản vẫn có giá 110 USD với sản phẩm tương tự.

Do đó, người tiêu dùng trong ASEAN chuyển sang nguồn cung cấp rẻ hơn, đó là sản phẩm nhập khẩu từ Trung Quốc. Dòng chảy thương mại này chuyển từ Nhật Bản sang Trung Quốc.

Nhập khẩu từ Trung Quốc thay vì Nhật Bản có nghĩa là các nước ASEAN đã mua hàng hóa với chi phí cao hơn, vì Nhật Bản là nhà cung cấp rẻ hơn.

Trung Quốc với tư cách là nhà xuất khẩu được hưởng lợi từ sự thay đổi này, nhưng các nước ASEAN phải chịu tổn thất do chi phí nhập khẩu cao hơn.

Sự mất mát đối với các nước ASEAN khi là nhà nhập khẩu không được người tiêu dùng cảm nhận rõ ràng, họ thấy rằng giá tiêu dùng của hàng nhập khẩu Trung Quốc thấp hơn do không có thuế. Nhưng các chính phủ của các quốc gia thành viên ASEAN mất nguồn thu từ thuế.

Như được thể hiện trong Kịch bản 1.2, các chính phủ trong ASEAN đã mất 10 USD mỗi đơn vị hàng hóa (doanh thu thuế quan họ sẽ nhận được trên mỗi đơn vị nhập khẩu từ Nhật Bản), trong khi người tiêu dùng tăng 5 USD mỗi đơn vị khi giá tiêu dùng của cùng một mặt hàng nhập khẩu giảm từ 110 USD xuống 105 USD mỗi đơn vị sản phẩm.

Hiệu ứng ròng đối với ASEAN (người tiêu dùng và chính phủ) là mất 5 USD mỗi đơn vị sản phẩm nhập khẩu.

Tác động bất lợi của việc chuyển hướng thương mại trong ASEAN thậm chí còn lớn hơn khi tình thêm tổn thất về sản lượng của các nhà sản xuất địa phương ASEAN và các nhà xuất khẩu Nhật Bản, đã bị giảm do phải cạnh tranh với các nhà xuất khẩu Trung Quốc.

Giai đoạn sau khi ASEAN ký kết FTA với Nhật Bản

Ba năm sau, Nhật Bản ký kết FTA với ASEAN, bắt đầu có hiệu lực vào năm 2008.

Theo FTA ASEAN - Nhật Bản, xuất khẩu từ Nhật Bản sang ASEAN được hưởng thuế suất ưu đãi, điều này đã đảo ngược một phần tổn thất xuất khẩu.

Sự phục hồi một phần của xuất khẩu Nhật Bản là do trung bình, các nước ASEAN cam kết mức độ tự do hóa thuế quan thấp hơn theo FTA ASEAN-Nhật Bản (92,9% thuế quan trong tổng số dòng thuế) so với FTA ASEAN-Trung Quốc (94,7% thuế quan bằng không).

Do đó, hiệu ứng đảo ngược thương mại của FTA ASEAN-Nhật Bản có thể không đủ mạnh để đảo ngược sự chuyển hướng thương mại từ Trung Quốc.

Như vậy, các nước ASEAN với tư cách là nhà nhập khẩu vẫn phải nhập khẩu hàng hóa có chi phí cao hơn. Điều này được minh họa trong Kịch bản 1.3, trong đó ASEAN áp dụng thuế suất bằng 0 đối với hàng nhập khẩu từ Trung Quốc và thuế suất 5% đối với hàng nhập khẩu từ Nhật Bản.

Khi RCEP chính thức được các bên ký kết

Xem xét kịch bản khi RCEP được ký kết, ASEAN, Nhật Bản và Trung Quốc sẽ phải đối mặt với vòng đảo ngược thương mại thứ hai.

Là một FTA khu vực, RCEP sẽ làm giảm hiệu ứng chuyển hướng thương mại do FTA ASEAN-Trung Quốc gây ra bằng cách loại bỏ tất cả các dòng thuế.

Điều này được minh họa trong Kịch bản 2. Giá cả mà người tiêu dùng đã trả cho hàng nhập khẩu từ Nhật Bản giảm xuống còn 100 USD mỗi đơn vị, trong khi nhập khẩu từ Trung Quốc vẫn có giá 105 USD mỗi đơn vị.

Trong tình huống này, người tiêu dùng trong ASEAN sẽ chuyển sang nguồn cung cấp rẻ hơn là Nhật Bản.

Trong khi đó, các chính phủ của ASEAN sẽ không có bất kỳ khoản thu thuế nào do tự do hóa thuế quan và các nhà sản xuất địa phương sẽ phải đối mặt với cạnh tranh gay gắt hơn do giá nhập khẩu thấp hơn.

Tóm lại, cắt giảm thuế quan theo RCEP sẽ tạo ra lợi ích nhập khẩu cho ASEAN vì điều này đảo ngược các tác động chuyển hướng tiêu cực gây ra bởi các FTA song phương và ASEAN+1 hiện có.

Lợi ích đối với ASEAN thể hiện ở việc giá cả thấp hơn và nhiều loại hàng hóa nhập khẩu và đầu vào trung gian. Đây là kết quả của sự cạnh tranh lớn hơn giữa các đối tác RCEP.

Mặt trái là các doanh nghiệp địa phương của các nước ASEAN sẽ phải đối mặt với sự cạnh tranh gay gắt hơn từ các nhà xuất khẩu của các đối tác RCEP.

Chỉ những công ty có năng lực cao mới có thể tiếp tục cạnh tranh trên thị trường.

Do đó, bất kỳ chính sách nào nhằm thiết lập các chương trình hỗ trợ điều chỉnh thương mại hoặc tăng cường các chương trình hiện có là điều cần thiết để giảm thiểu tác động tiêu cực của tự do hóa thương mại đối với các công ty và việc làm ở các nước ASEAN./.