") Ảnh minh họa. (Ảnh: Ngọc Hà/TTXVN)

Ảnh minh họa. (Ảnh: Ngọc Hà/TTXVN)

Dựa trên kịch bản GDP năm 2022 tăng 6,5%, nhờ tỷ lệ bao phủ vaccine cao và nền kinh tế dần mở cửa trở lại, báo cáo phân tích từ Công ty Chứng khoán SSI dự báo sản lượng tiêu thụ điện của năm tới khả năng sẽ tăng trưởng 9% so với cùng kỳ năm 2021.

Nhóm điện than hưởng lợi

Nhóm phân tích của SSI tính toán theo từng kịch bản tăng trưởng GDP là 6,2%; 6,8% và 7,5%, tăng trưởng tiêu thụ điện trong giai đoạn 2021-2025 dự kiến tương ứng đạt 8,4%; 9,1% và 9,8%.

Tuy nhiên, SSI cho rằng nhóm các công ty điện than sẽ tăng trưởng lợi nhuận cao hơn so với nhóm công ty điện khí, do tình hình thủy văn nhiều khả năng sẽ kém thuận lợi trong năm 2022 (điều này sẽ làm tăng nhu cầu tiêu thụ nhiệt điện). Mặt khác, giá khí trên thị trường hiện đang ở mức cao, do đó nhóm công ty điện khí sẽ kém cạnh tranh hơn nhóm công ty điện than (bởi EVN sẽ ưu tiên huy động nguồn điện có chi phí thấp hơn).

Theo SSI, các mỏ khí giá rẻ đang dần cạn kiệt, khiến giá khí bán cho các công ty điện khí (như Công ty Điện lực Dầu khí Nhơn Trạch 2 - mã NT2) có thể vẫn tăng 4%/năm do nguồn cung chủ yếu đến từ các mỏ khí giá cao.

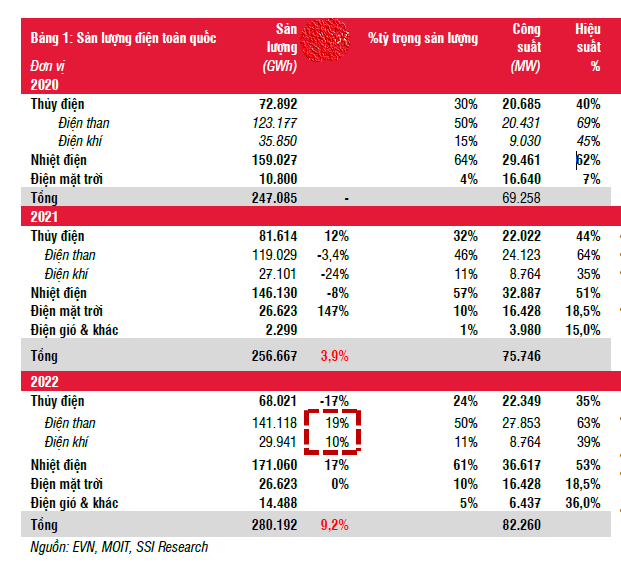

Kịch bản tăng trưởng tiêu thụ điện năm 2022:

Về phần than nhiệt, SSI dự báo tại kịch bản cơ sở sẽ tăng khoảng 15%. Nguyên nhân là sản lượng than nhập khẩu đang chiếm khoảng 20%-25% sản lượng than cung cấp cho các nhà máy điện than hằng năm. Trong khi đó, giá than tại hai thị trường xuất khẩu chính là Australia và Indonesia (chiếm tỷ trọng hơn 80% sản lượng than nhập khẩu của Việt Nam) đã tăng 151%/năm và 103%/năm.

Song, tính toán của nhóm phân tích chỉ ra nếu giá than tăng tới 20% thì giá bán của nhóm công ty điện than vẫn thấp hơn nhiều so với nhóm điện khí.

“Do vậy khi nhu cầu tiêu thụ điện hồi phục trong năm 2022, nhóm công ty điện than sẽ tăng trưởng tốt hơn nhóm điện khí,” báo cáo nhấn mạnh.

Doanh thu và lợi nhuận tăng trưởng tốt

Phân tích cụ thể về các cổ phiếu ngành điện trên thị trường, SSI đánh giá mã QTP (Công ty cổ phần Nhiệt điện Quảng Ninh) dự báo lợi nhuận có sự tăng trưởng khi sản lượng phát điện của công ty nhích lên khoảng 12%/năm. Theo đó, doanh thu của công ty sẽ tăng 24% và lợi nhuận sau thuế tăng khoảng 28%/năm. Hơn thế nữa, dư nợ và chi phí lãi vay có xu hướng giảm, điều này có thể hỗ trợ mức tăng trưởng lợi nhuận sau thuế của công ty cao hơn tăng trưởng doanh thu. SSI dự kiến giá mục tiêu 1 năm của QTP khoảng 23.300 đồng/cổ phiếu.

Đối với mã HND (Công ty cổ phần Nhiệt điện Hải Phòng), SSI đánh giá lạc quan về khả năng hồi phục lợi nhuận trong năm 2022. Tuy nhiên, nhóm phân tích nhận định khá thận trọng và cho rằng tiềm năng tăng giá cổ phiếu này không cao.

SSI tính toán sản lượng phát điện của HND tăng khoảng 3%/năm, theo đó doanh thu tăng xấp xỉ 26% và lợi nhuận sau thuế tăng 25%/năm. Trên cơ sở đó, nhóm phân tích khuyến nghị giá mục tiêu 1 năm là 20.300 đồng/cổ phiếu.

Như phân tích ở trên, mã NT2 (Công ty cổ phần Điện lực Dầu khí Nhơn Trạch 2) do giá bán tăng sẽ làm lợi thế cạnh tranh của công ty giảm, vì vậy sản lượng điện bán trên thị trường tăng không đáng kể. Theo báo cáo tài chính của công ty, NT2 đã trả hết nợ ngân hàng nên không cần tăng sản lượng tiêu thụ (đặc biệt là sản lượng CGM) để đảm bảo tiến độ trả nợ. Do vậy, SSI nhấn mạnh đây là yếu tố hỗ trợ cho NT2 đồng thời khoảng 100 tỷ đồng lỗ tỷ giá (giai đoạn 2015-2020) có thể sẽ được bù đắp trong năm 2022. Vì vậy, SSI đưa ra mức giá mục tiêu 1 năm của NT2 là 29.600 đồng/cổ phiếu.

Trong dự báo tổng quan về nhóm cổ phiếu ngành điện, SSI lưu ý nhà đầu tư lưu ý một số rủi ro, như trường hợp mức tăng giá điện trên thị trường cạnh tranh không như kỳ vọng do sản lượng tiêu thụ điện thấp hơn ước tính. Cụ thể, tình hình đại dịch COVID-19 chuyển biến bất thường có thể ảnh hưởng đến các giả định về sản lượng điện thương phẩm, từ đó ảnh hưởng đến lợi nhuận ước tính trong bối cảnh giá khí và giá than ở mức cao./.