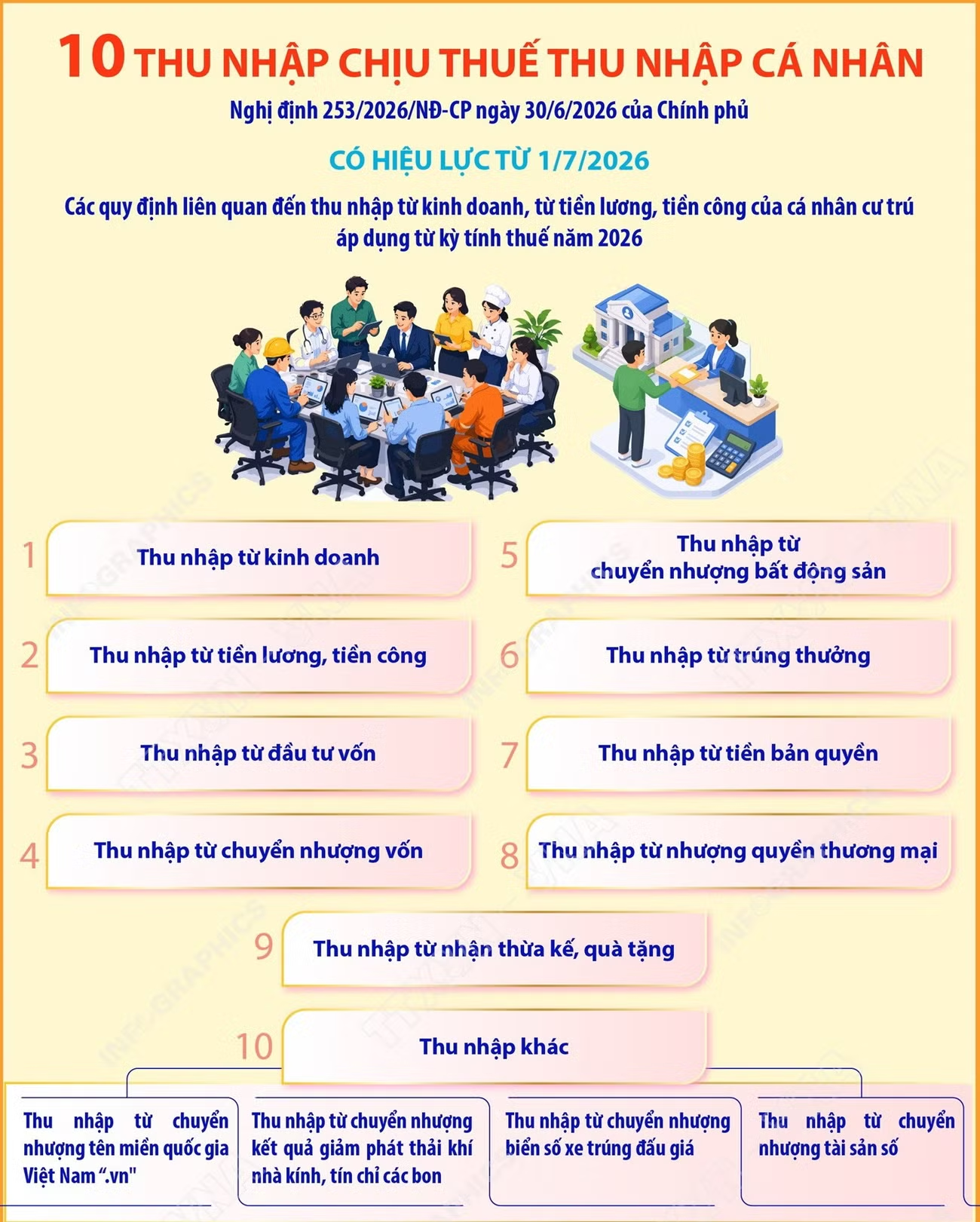

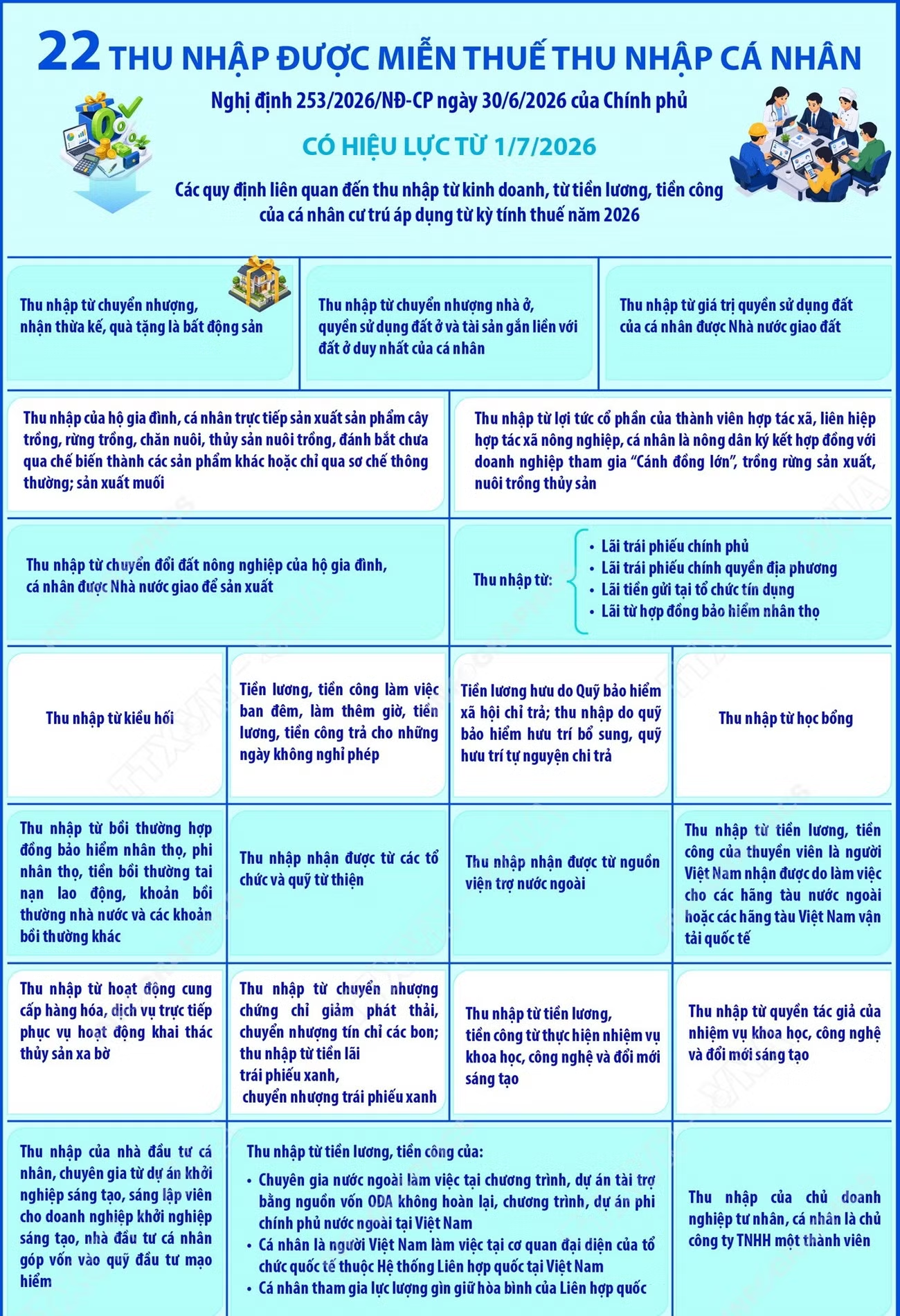

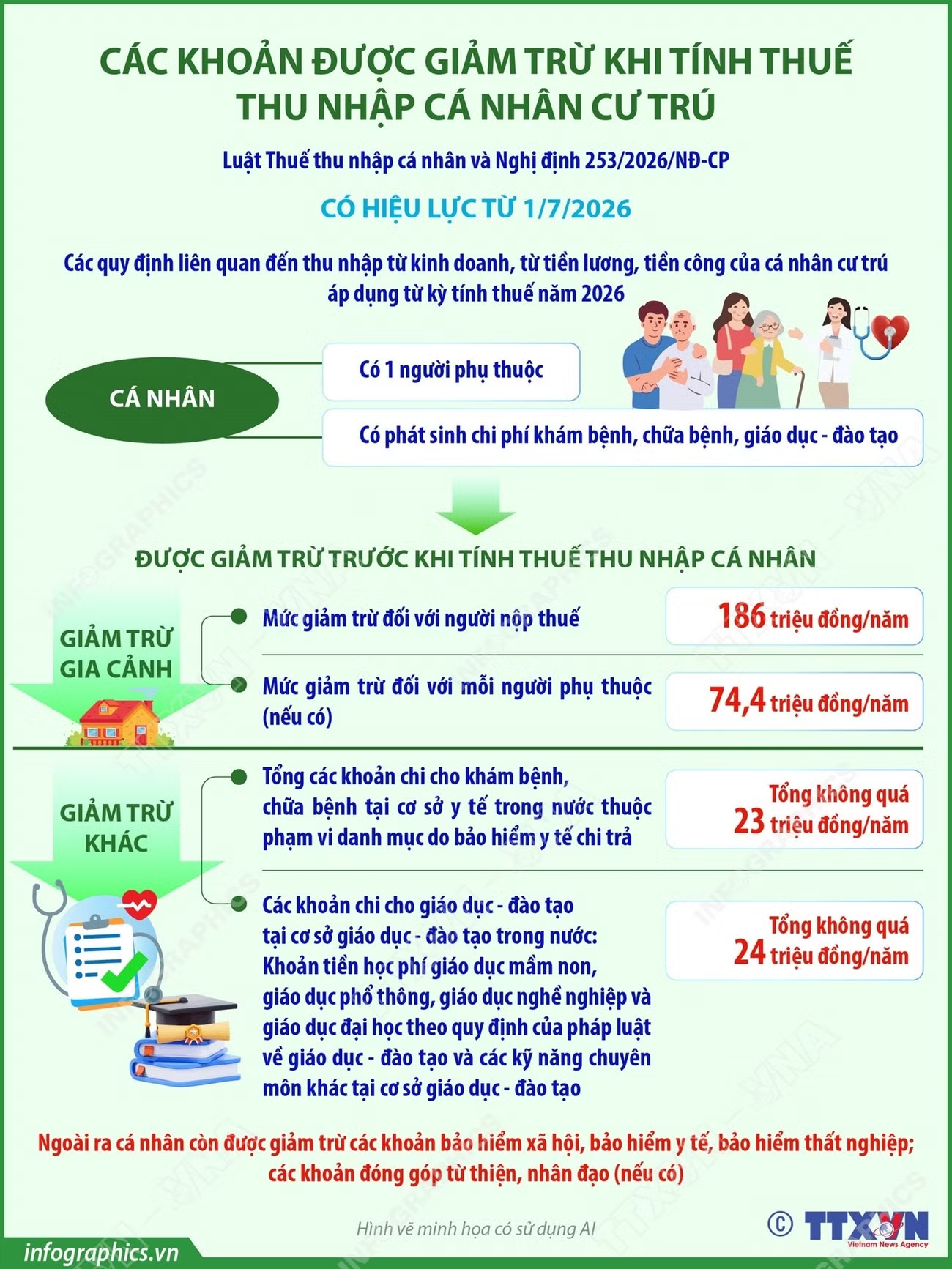

Nghị định 253/2026/NĐ-CP ngày 30/6/2026 của Chính phủ quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế thu nhập cá nhân có hiệu lực từ 1/7/2026.

Theo Nghị định này, có 10 khoản thu nhập chịu thuế thu nhập cá nhân, gồm: Thu nhập từ kinh doanh; Thu nhập từ tiền lương, tiền công; Thu nhập từ đầu tư vốn; Thu nhập từ chuyển nhượng vốn; Thu nhập từ chuyển nhượng bất động sản; Thu nhập từ trúng thưởng; Thu nhập từ tiền bản quyền; Thu nhập từ nhượng quyền thương mại; Thu nhập từ nhận thừa kế, quà tặng; thu nhập khác (Thu nhập từ chuyển nhượng tên miền quốc gia Việt Nam “.vn",Thu nhập từ chuyển nhượng kết quả giảm phát thải khí nhà kính, tín chỉ các bon, Thu nhập từ chuyển nhượng biển số xe trúng đấu giá, Thu nhập từ chuyển nhượng tài sản số )./.