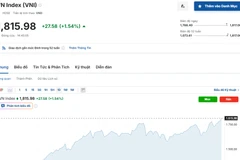

Chỉ số VN30 chính thức được Sở giao dịch Chứng khoán Thành phố Hồ Chí Minh (HoSE) đưa vào áp dụng từ phiên giao dịch ngày 6/2, sau một tuần khởi động với nhiều biến động bất ngờ, tới phiên hôm nay (13/2) chỉ số VN30 đã giảm sâu hơn mức đóng cửa tại phiên đầu tiên.

Cụ thể, VN30 mất đà ngay trong phiên đầu ra mắt tới 1,94 điểm -0.43%) và chốt tại mốc 447,47 điểm. Tuy nhiên sau đó, chỉ số này đã bất ngờ hồi phục mạnh mẽ trong 3 phiên liên tiếp với mức tăng tới 17 điểm (chốt đỉnh đầu tiên tại mức 464 điểm).

Song dao động của VN30 cũng khá tương đồng với VN-Index. Cùng với đà lao dốc của VN-Index, chỉ số VN30 cũng gần như rơi tự do trong hai phiên về mức 446 điểm (13/2).

Trước thời điểm VN30 ra mắt, nhiều nhà đầu tư đã đặt kỳ vọng vào nhóm cổ phiếu trong top 30 này với hy vọng các nhà đầu tư tổ chức, và đặc biệt là các nhà đầu tư nước ngoài mở rộng danh mục đầu tư ra các mã cổ phiếu thuộc nhóm này.

Anh Lê Trần Tường Văn, chuyên viên Môi giới Công ty Chứng khoán Thành phố Hồ Chí Minh cho biết, tâm lý các nhà đầu tư trong nước cho rằng việc VN30 ra đời, ít nhiều cũng sẽ ảnh hưởng đến các nhà đầu tư tổ chức, do đó họ đã đón đầu bằng cách tăng mua vào một số mã cổ phiếu không có tính phổ biến được xếp vào top 30 như mã GMD (Công ty cổ phần Đại lý Liên hiệp vận chuyển), mã HVG (Công ty cổ phần Hùng Vương), mã KDC (Công ty cổ phần Kinh Đô)…

“Song kể từ phiên giao dịch 9/1 tới nay, các mã trong nhóm VN30 cũng tăng trưởng khá cao, khoảng từ 15% - 30% tùy theo từng mã. Điều này đã đẩy mức P/E (Hệ số giá trên lợi nhuận) bình quân của nhóm cao hơn với mức bình quân của thị trường, do đó mức hấp dẫn của các nhóm cổ phiếu này đã giảm dần,” anh Văn nói.

HoSE cho ra đời VN30 với mục đích tạo ra cho thị trường một công cụ đầu tư mới, hỗ trợ hữu hiệu cho các nhà đầu tư đồng thời giúp các cơ quan quản lý có thêm cơ sở trong việc hoạch định chính sách phát triển thị trường chứng khoán.

Trên thực tiễn các chuyên gia cũng khá ủng hộ sự ra đời của VN30, song để ghi nhận sự tác động của nó đến thị trường thì lại cần phải có thời gian.

Giám đốc Nghiên Cứu thuộc Công ty chứng khoán Bản Việt, ông Marc Djandji chỉ ra, VN30 được kỳ vọng là một bước cải tiến so với VN-Index khi mà tỷ trọng của mỗi công ty trong rổ này bị áp trần 10%. Tuy nhiên, chỉ số VN30 có được các nhà đầu tư tổ chức xem như một tham chiếu hay không cần thêm thời gian để kiểm chứng.

“Chúng tôi cho rằng VN30 hoàn toàn có thể là một chứng khoán có thể giao dịch đối với nhà đầu tư trong nước. Tuy nhiên, do chưa tính đến yếu tố room nước ngoài 49%, nên hiện chúng tôi vẫn chưa rõ việc áp dụng VN30 cho nhà đầu tư nước ngoài sẽ như thế nào,” ông Marc Djandji nhấn mạnh.

Quan sát diễn biến thị trường và mối liên hệ với chỉ số VN30, trưởng phòng giao dịch tại một công ty chứng khoán có vốn đầu tư nước ngoài cho hay, động thái thị trường tăng trưởng trong thời gian qua là khá kỳ lạ và thông thường các nhà phân tích cũng muốn bấu víu vào một lý do gì đó để lý giải các hiện tượng của thị trường. Nhưng, mặc dù các cổ phiếu trong rổ VN30 có thể thấy đều là các mã tốt và ban đầu giới đầu tư cũng xuất hiện tâm lý đẩy cố phiếu của nhóm VN30 lên.

"Song trên thực tế, một chỉ số mới ra đời bao giờ đòi hỏi phải có thời gian quan sát, kiểm chứng, đối với các nhà đầu tư tổ chức có kinh nghiệm thì không bao giờ vội vã và hành động liều lĩnh. Do đó, để nói VN30 có tác động tích cực đến thị trường là thiếu cơ sở," vị trưởng phòng này phân tích.

Đồng tình với quan điểm trên, ông Nguyễn Tuấn, Trưởng phòng Đầu tư, Công ty chứng khoán FLC cũng cho rằng “Theo phân tích của một số nhà chuyên môn, sự tăng trưởng của thị trưởng trong đợt vừa qua là có một phần tác động từ sự xuất hiện chỉ số VN30. Nhưng với quan sát cá nhân, tôi cho rằng điều này thiếu tính thuyết phục, bởi chỉ số VN30 và VN-Index chạy rất sát nhau và song song cùng chiều. Thêm vào đó theo phân tích cơ bản, thông tin vĩ mô cho thấy chẳng có lý do gì để thị trường tích lũy.”/.

Cụ thể, VN30 mất đà ngay trong phiên đầu ra mắt tới 1,94 điểm -0.43%) và chốt tại mốc 447,47 điểm. Tuy nhiên sau đó, chỉ số này đã bất ngờ hồi phục mạnh mẽ trong 3 phiên liên tiếp với mức tăng tới 17 điểm (chốt đỉnh đầu tiên tại mức 464 điểm).

Song dao động của VN30 cũng khá tương đồng với VN-Index. Cùng với đà lao dốc của VN-Index, chỉ số VN30 cũng gần như rơi tự do trong hai phiên về mức 446 điểm (13/2).

Trước thời điểm VN30 ra mắt, nhiều nhà đầu tư đã đặt kỳ vọng vào nhóm cổ phiếu trong top 30 này với hy vọng các nhà đầu tư tổ chức, và đặc biệt là các nhà đầu tư nước ngoài mở rộng danh mục đầu tư ra các mã cổ phiếu thuộc nhóm này.

Anh Lê Trần Tường Văn, chuyên viên Môi giới Công ty Chứng khoán Thành phố Hồ Chí Minh cho biết, tâm lý các nhà đầu tư trong nước cho rằng việc VN30 ra đời, ít nhiều cũng sẽ ảnh hưởng đến các nhà đầu tư tổ chức, do đó họ đã đón đầu bằng cách tăng mua vào một số mã cổ phiếu không có tính phổ biến được xếp vào top 30 như mã GMD (Công ty cổ phần Đại lý Liên hiệp vận chuyển), mã HVG (Công ty cổ phần Hùng Vương), mã KDC (Công ty cổ phần Kinh Đô)…

“Song kể từ phiên giao dịch 9/1 tới nay, các mã trong nhóm VN30 cũng tăng trưởng khá cao, khoảng từ 15% - 30% tùy theo từng mã. Điều này đã đẩy mức P/E (Hệ số giá trên lợi nhuận) bình quân của nhóm cao hơn với mức bình quân của thị trường, do đó mức hấp dẫn của các nhóm cổ phiếu này đã giảm dần,” anh Văn nói.

HoSE cho ra đời VN30 với mục đích tạo ra cho thị trường một công cụ đầu tư mới, hỗ trợ hữu hiệu cho các nhà đầu tư đồng thời giúp các cơ quan quản lý có thêm cơ sở trong việc hoạch định chính sách phát triển thị trường chứng khoán.

Trên thực tiễn các chuyên gia cũng khá ủng hộ sự ra đời của VN30, song để ghi nhận sự tác động của nó đến thị trường thì lại cần phải có thời gian.

Giám đốc Nghiên Cứu thuộc Công ty chứng khoán Bản Việt, ông Marc Djandji chỉ ra, VN30 được kỳ vọng là một bước cải tiến so với VN-Index khi mà tỷ trọng của mỗi công ty trong rổ này bị áp trần 10%. Tuy nhiên, chỉ số VN30 có được các nhà đầu tư tổ chức xem như một tham chiếu hay không cần thêm thời gian để kiểm chứng.

“Chúng tôi cho rằng VN30 hoàn toàn có thể là một chứng khoán có thể giao dịch đối với nhà đầu tư trong nước. Tuy nhiên, do chưa tính đến yếu tố room nước ngoài 49%, nên hiện chúng tôi vẫn chưa rõ việc áp dụng VN30 cho nhà đầu tư nước ngoài sẽ như thế nào,” ông Marc Djandji nhấn mạnh.

Quan sát diễn biến thị trường và mối liên hệ với chỉ số VN30, trưởng phòng giao dịch tại một công ty chứng khoán có vốn đầu tư nước ngoài cho hay, động thái thị trường tăng trưởng trong thời gian qua là khá kỳ lạ và thông thường các nhà phân tích cũng muốn bấu víu vào một lý do gì đó để lý giải các hiện tượng của thị trường. Nhưng, mặc dù các cổ phiếu trong rổ VN30 có thể thấy đều là các mã tốt và ban đầu giới đầu tư cũng xuất hiện tâm lý đẩy cố phiếu của nhóm VN30 lên.

"Song trên thực tế, một chỉ số mới ra đời bao giờ đòi hỏi phải có thời gian quan sát, kiểm chứng, đối với các nhà đầu tư tổ chức có kinh nghiệm thì không bao giờ vội vã và hành động liều lĩnh. Do đó, để nói VN30 có tác động tích cực đến thị trường là thiếu cơ sở," vị trưởng phòng này phân tích.

Đồng tình với quan điểm trên, ông Nguyễn Tuấn, Trưởng phòng Đầu tư, Công ty chứng khoán FLC cũng cho rằng “Theo phân tích của một số nhà chuyên môn, sự tăng trưởng của thị trưởng trong đợt vừa qua là có một phần tác động từ sự xuất hiện chỉ số VN30. Nhưng với quan sát cá nhân, tôi cho rằng điều này thiếu tính thuyết phục, bởi chỉ số VN30 và VN-Index chạy rất sát nhau và song song cùng chiều. Thêm vào đó theo phân tích cơ bản, thông tin vĩ mô cho thấy chẳng có lý do gì để thị trường tích lũy.”/.

Linh Chi (Vietnam+)